【明報專訊】美國總統特朗普近日指當地經濟處於轉型期(Transition),引發市場憂慮關稅政策或導致經濟衰退,部分避險資金流向10年期美國國債推升債價。保德信固定收益(PGIM Fixed Income)投資組合策略師Gabriel Doz稱,關稅對美國通脹影響或低於預期,美經濟較有可能「軟着陸」,料聯儲局年內將繼續減息,支持債價向好,企業債方面相對看好由美國銀行業、美國地產發展商及美國油氣管道營運商發行的債券。

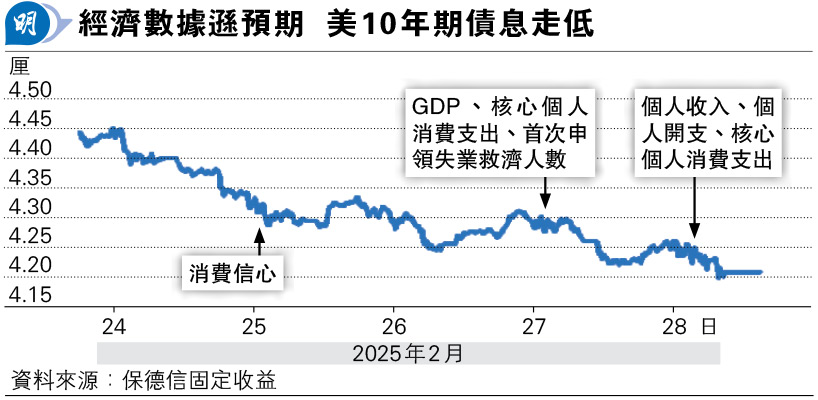

近日市場憂慮關稅政策或導致美國經濟增長放緩,引發市場對避險資產的需求,部分資金流入美國國債,10年期美國國債債價趨升,使孳息率受壓一度跌至4.15厘,相類情况也於今年2月底美國經濟數據遜預期時出現(見圖)。對於今年債券市場前景,Doz認同,「特朗普2.0」會為今年債市帶來不確定性,因現階段確實難以準確判斷不同政策,對美國經濟增長及通脹所帶來的影響,究竟屬正面,還是負面,但認為「不確定」並非壞事,基於市場一旦錯判形勢,又或市場預期轉變,將引發債市短期波動,投資機遇往往隨之而來,有利於由下而上的選債策略。

Doz續稱,以關稅政策為例,此政策似乎對美國通脹帶來較大的影響,但該公司認為實際影響或低於市場預期,由於消費者可選擇替代商品,假設某一商品價格受關稅影響,消費者可轉而購買並未受關稅影響的同類商品;而從企業層面,要將關稅轉嫁予消費者也有一定困難,基於疫情期間供應鏈一度中斷,加上疫後的去全球化,令過去年數年商品價格累升不少,美國汽車價格便是一個很好的例子,在疫前美國汽車平均價格約為3.5萬美元,至今平均價格已升至接5萬美元,當然其中也涉及業界轉向發展電動車的因素,惟主要仍是受到製造汽車成本增加影響,因此對於受關稅影響的汽車製造商而言,鑑於現時車價已不低,較難再將關稅此額外成本轉嫁予消費者。

除關稅政策外,近期美國政府有意精簡人手及削減開支,為另一不確定因素。Doz認為,現階段較難評估美國政府在削減財赤方面可以走多遠,過去數年美國經濟的強勁增長,某程度上也建基於政府增加開支,美國政府一旦大幅削減開支,也有可能導致經濟增長放緩,至於減稅及放寬監管等利好政策,也要留意政策需要國會批准,儘管目前共和黨控制了國會,但進行相關程序需時,暫難以確知推出時間點,市場對此等不確定因素預期的轉變,或會引發市場短期波動。

對於美國經濟及通脹,Doz表示,該公司預測的基本情境為美國經濟「軟着陸」,並料通脹將逐步回落,預期今年底核心個人消費支出物價指數(PCE)升幅約2.2%,明年升幅將進一步降至2.1%,將為聯儲局提供繼續減息的條件,但由於特朗普政策對通脹的影響存在不確定,局方減息時機存在變數,目前該公司預期聯儲局今年將減息兩次,每次減息四分之一厘,暫料兩次減息行動均於下半年,最早可能於6月減息,除非就業市場意外轉差,局方方有機會於今年上半年減息,意味今年底聯邦基金利率有望處於3.75厘至4厘的範圍內,若今年底聯邦基金利率為3.9厘,10年期美國國債孳息率有機會介乎4.25厘至4.5厘之間,或介乎於4厘至4.5厘之間。

減息往往利好債價表現,除政府債外,企業債也不乏吸引的選擇。Doz指出,由於不少美國企業於疫情期間以低息發債,財務狀况相對健康,以致近年債市違約率處於偏低水平,相信未來違約率仍可保持於較低水平;行業方面,較看好由美國銀行、美國油氣管道營運商及美國地產發展商發行的企業債券,其中美國地產發展商發行的債券機遇較偏向於高收益債市,但亦提醒由於市場存在不確定因素,投資者不僅要慎選債券,更應該分散投資。