【明報專訊】東方匯理財富管理香港分行投資策略主管曾敏聰在上文指出,雖然近月特朗普政策搖擺不定為美國經濟帶來不明朗因素,但美股根基仍然穩固,不少目前對全球經濟已有重大影響力、將來亦受惠於人工智能(AI)發展的科技股在當地上市,建議可低吸有關股份。下文他將分析另一利好美股的潛在因素──聯儲局最快將於5月再減息。

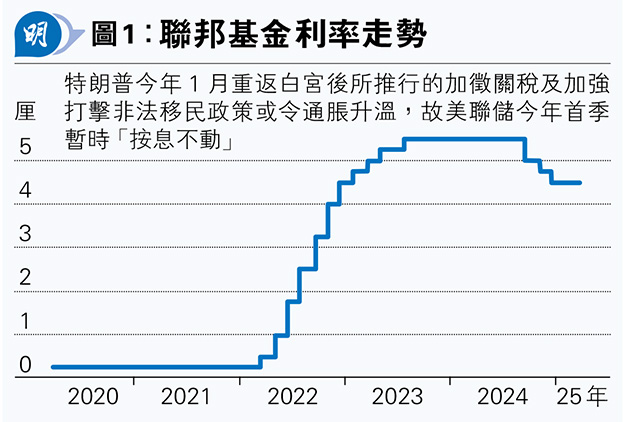

美國聯儲局2022年3月以來曾大幅加息5.25厘,令聯邦基金利率上端在2023年7月高見5.5厘,即使隨着當地通脹放緩,當局於去年9月、11月及12月先後減息0.5厘、0.25厘及0.25厘,即累積減息1厘,令聯邦基金利率上端回落至4.5厘,惟由於特朗普今年1月重返白宮後所推行的加徵關稅及加強打擊非法移民政策均可能令通脹升溫,故當局今年首季暫時「按息不動」(見圖1),市場普遍預期需要再觀察第二季通脹數據,聯儲局在第三季始會考慮再減息。

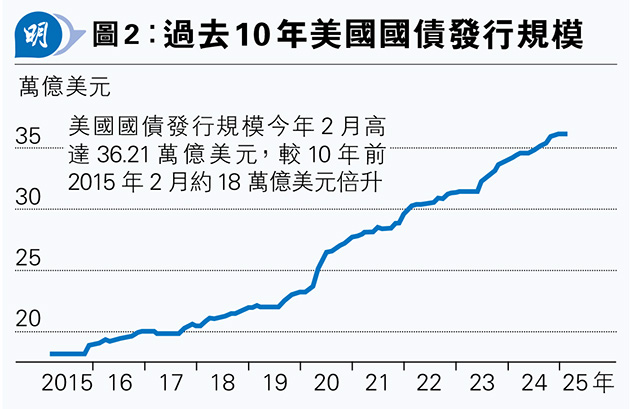

不過,特朗普近月已多次公開要求聯儲局減息,而東方匯理財富管理曾敏聰在專訪中也認同特朗普的觀點,指當局有需要於下半年前便開始減息,例如最快在5月便會減息,原因是在目前相對高息環境下,債台高築的白宮利息開支亦急升,有需要大幅減息來解困。記者翻查彭博數據,美國國債發行規模今年2月高達36.21萬億美元,較10年前2015年2月約18萬億美元倍升(見圖2)。

發長債利息開支較10年前倍增 白宮財政壓力大

曾敏聰表示:「美國政府早前有一大批10年期國債到期,即10年前發行的國債到期後需要重新發債(rollover),相關國債孳息率亦由約2厘急升逾2厘至4厘多(見圖3),這令政府未來10年就此承擔的利息開支接近倍增。問題是這並非單一事件,今後一段時間美國政府仍有很多國債需要rollover,若有關利息開支繼續急升對其財政影響屬重大,故我估計美國政府將會盡一切能力將短期的聯邦基金利率以及長期的10年期至30年期國債孳息率壓低,令其rollover的再融資成本(refinancing cost)減少。」

根據曾敏聰的觀點,美國聯儲局2022年3月以來曾大幅加息5.25厘,令聯邦基金利率上端在2023年7月高見5.5厘,除了因為需要壓抑通脹外,亦與2022年2月下旬爆發俄烏戰爭後美國需要以高息來吸引全球資金流入有關,而隨着俄烏戰爭有機會於今年告一段落,聯儲局貨幣政策亦有機會出現重大轉變。

綜合上述分析,曾敏聰預測,美國聯儲局今年有機會減息3次共0.75厘,最快在5月便會減息0.25厘,關鍵是當地勞工市場會否轉弱:「如果美聯儲見到當地勞工市場轉弱的話,我估計即使通脹仍維持在2%至3%之間,即尚未回落至2%的政策目標,聯儲局也會再減息,因為當局的任務除了控制通脹外,也要支持全面就業。」

至於美國聯儲局減息步伐加快對美匯的影響,曾敏聰認為,雖然美匯或會進一步回落,但亦不會大跌,原因是全球其他主要央行亦已進入減息周期。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)