報章內容

標普:港地產商財務穩 無降級壓力

【明報專訊】根據中原城市領先指數,本港二手樓價已從去年8月歷史高位回落一成半,後市會否跌勢加快,其中一個關鍵變數是發展商會否出現財政壓力被迫大幅劈價賣樓。標普全球評級企業評級部董事陳令華(圖)認為,本港樓市正面對經濟轉弱及息口上升兩重壓力,估計明年樓價再跌5%至10%,惟這些負面因素均屬周期性而非結構性,大部分地產商資產負債表穩健,收入較多元化、不只依賴賣樓,該板塊暫不存在重大信貸評級下調壓力。

本港樓價下半年以來跌勢加快,其中一個原因是出現經濟衰退,政府統計處上月31日公布預先估計數據,上季GDP按年實質下跌4.5%,較第二季的1.3%跌幅擴大。陳令華分析,在1997年、2000年、2008年、2015年、2018年及2019年開始的經濟增長下滑周期,樓價均會轉弱,兩者關連性頗強(見圖1),故本港GDP今年以來表現持續下滑,對樓價明顯屬負面。

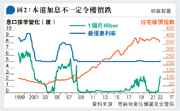

本港一個月銀行同業拆息(HIBOR)及最優惠利率(P)近月先後上升,陳令華認為,這亦是樓價下滑另一原因。即使1999年以來數據顯示,銀行加息不一定會令樓價下跌(見圖2),但他指出,是次息口上升及經濟轉弱等兩大不利因素同時出現,令樓市無可避免出現調整。他強調,假如美國加息周期仍然持續,本港不論是HIBOR或P計價的按揭利率將很可能進一步上升,這會增加借按揭買樓人士的每月供款壓力。

未來幾年供應有限 助穩樓價

另外,陳令華指出,受累於上述兩大負面因素,近月本港新盤銷情、針對大眾市場亦出現分化,「近月發展商推出售價較低、針對大眾市場的新盤,例如屯門及粉嶺項目,反應均理想,去貨率近90%,但一些售價較高、以豪宅為定位的新盤,例如啟德的項目銷售表現便較差,去貨率只有30%。在目前的經濟及息口環境下,我們相信售價較高、以豪宅為定位的新盤將會受到較大影響,直至所有防疫措施均撤銷後才會出現新景象。」

不過,陳令華強調,不論是本港經濟下滑或銀行加息,均屬周期性、而非結構性的負面因累,因此,即使標普預期明年樓價會再下跌5%至10%,但假如本港經濟情况出現改善,相信樓價也會漸趨穩定。他續稱,即使港府擬發展北部都會區將大幅增加中長期住宅供應,但這些供應料不會在未來幾年內出現,此舉亦有助穩定樓價。

發展商可3招應對逆境 免信貸評級下調

本港經濟處於逆境,除了不利住宅樓價外,標普預測,寫字樓租金至明年底仍會面對下調壓力(見另稿),不過,陳令華指出,在標普評級名單內的大部分地產商,不論是發展商(developers)及收租公司(landlords),可以承受上述壓力。

不過,陳令華亦提醒,假如本港明年地產市道比預期更差的話,例如若住宅樓價按年下跌15%,而寫字樓租金亦按年下調11%,標普便有可能會下調3家發展商及收租公司的信貸評級。

陳令華續說,發展商及收租公司仍可以採取很多行動以避免信貸評級被下調,例如在未來12個月減少買地、削減開支及積極減債等。

港地產商收入多元化

陳令華總結,與內房比較,本港大部分地產商資產負債表穩健,例如長實(1113)、新地(0016)、信和(0083)、置地及領展(0823)的債務與除息稅攤銷折舊前盈利比率(Debt/EBITDA)分別為2.8倍、3倍、0.5倍、4.8倍及5.4倍,低於內房去年平均的6.1倍;而且一些本港信貸評級良好的地產商有不少經常性收入,當中包括收租及非地產業務,對盈利貢獻高達40%至60%,對比獲標普評級的內房往往有九成收入來自地產發展,港商收入來源較多元化,對抗樓市逆境的能力亦較強。