報章內容

葉創成:DWS:港零售租金增長料輸亞太區

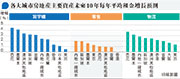

【明報專訊】DWS亞太區房地產研究主管Koichiro Obu近日發表對本港以至亞太區不同商業物業租金增長的預測。當中,他認為由於宏觀不明朗因素升溫及預期區內經濟增長放緩,市場今年將繼續面對挑戰;而未來10年寫字樓及物流中心會相對零售地產有更好增長,就零售地產租金增長來說,本港未來10年增長料近乎零,在亞太區主要市場中敬陪末席(見圖)。

Obu指出,隨着亞太區疫情防控措施放寬、旅客重臨,零售環境、特別是頂級購物商場及購物街零售表現現已逐漸改善,但與此同時,實體零售商仍要面對來自電子商貿的逆風,以及經濟不明朗令消費者情緒低迷所帶來的重大挑戰,故此,但零售租金未來能夠上升多少仍然有待觀察。

事實上,根據Obu的預測,內地一線城市零售地產平均租金在2023年至2032年、即未來10年料每年平均增長2%,已在亞太區主要城市中表現最佳,緊隨其後的新加坡、澳洲墨爾本、日本東京及澳洲悉尼每年平均增長均高於1%,而本港則預期近乎零增長,表現包尾。Obu表示,即使DWS預期亞太區零售租金今年開始有迹象見底回升,但不同零售市場表現分化,加上消費者的傾向快速改變,投資者目前對此市場仍採取迴避風險的取態,故此潛在機會須精挑細選以賺取超額回報,而非來自整體市場,需要有經驗的基金經理採取適當的策略來把握有關機會。

料悉尼未來10年寫字樓租金增長冠亞太

至於未來10年亞太區寫字樓市場租金增長,DWS預測不同市場的表現會比較分歧,當中,以澳洲悉尼每年平均增長近4.5%表現最佳,而本港寫字樓租金料僅每年平均增長逾1%,在亞太區主要市場中排尾三。

Obu指出,隨着亞太區多個國家疫情防控措施放開,寫字樓租客的需求繼續在2022年初的低位反彈,當中在接近2022年底,澳洲寫字樓使用率已顯著改善到屬2020至2021年以來最高水平,而在北亞及新加坡,僱主亦已嘗試令員工更頻繁地回到公司,令核心商業區在繁忙時間重新擠滿上下班的打工仔。

跨國企業愛租優質寫字樓 吸千禧員工

另外,Obu亦認為,部分時間在家工作、部分時間重返辦公室此混合模式仍然是主要特色,特別是對於大型跨國公司而言,這令到它們要租用的寫字樓面積減少,而且由舊寫字樓搬至新寫字樓,他指出:「租客很明顯地傾向租用高質素、有環保認證、設施管理提升的優質寫字樓,以在後疫情年代吸引更多千禧世代員工。」

Obu表示,在亞太區,首爾及新加坡寫字樓去年均受惠於強勁的租金增長,優質供應有限及需求復蘇均令空置率下降;而澳洲寫字樓空置率在去年已轉趨穩定,今年應該也會出現租金復蘇。他亦相信,亞太區、尤其是東北亞租客需求仍然會有支持,原因是與歐美比較,亞太區公司始終較傾向員工在寫字樓上班。

不過,Obu亦提醒,由於短期宏觀環境不明朗,可能令公司需要更合理地控制成本,包括重新考慮所需要租用的寫字樓面積,這對於比較舊、環境、社會及管治(ESG)水平比較低的寫字樓影響更大。

亞太區物流中心租金料持續增長

與零售物業及寫字樓近年處於弱勢比較,亞太區物流中心期內租金普遍維持理想增長。Obu指出,去年在亞太區物流中心租金走勢強勁,個別更有雙位數租金增長,原因是電子商貿企業租用需求增長龐大,而且第三方物流供應商及全通路行銷(Omnichannel)零售商也會爭相租用,推高了整體出租率,尤其是在交通網絡四通八達、供應有限、優質管理的物流中心。

向前望的話,Obu分析,即使亞太區短期經濟增長放緩,但新加坡受澳洲大城市的優質物流中心空置率現時低至1%,可望減低有關不利影響。他續說,亞太區物流中心基本因素仍然強勁,受到優質、現代化設施供應不足的支持,電子商貿愈來愈普及亦帶來順風,未來3年每年平均租金增長可達2%至3%。