報章內容

首域盈信劉國傑:內房不似雷曼 看好潤地中海宏洋

【明報專訊】在2008年9月,隨着全球最大經濟體美國房地產次級按揭泡沫爆破,拖累當地第四大投行雷曼兄弟破產,觸發環球金融海嘯,是本世紀以來最具標誌性的金融事件之一。事隔15年後,已經晉升為全球第二大經濟體的中國,由於過去兩年新盤銷售大幅下滑關係,多家大型民企房地產企業出現周轉不靈,恒大(3333)、融創(1918)、世茂(0813)更先後出現債務違約,碧桂園(2007)亦將債務展期。首域盈信資產管理(FSSA)管理合伙人劉國傑認為,是次內房債務問題料不會像2008年雷曼兄弟一樣引發骨牌效應、最終產生系統性風險,仍看好華潤置地(1109)及中海宏洋(0081)等少數內房股。

藍籌內房民企碧桂園上月初有兩筆共2250萬美元債券利息逾期支付後,內媒第一財經上月11日引述機構人士指出,碧桂園正籌備債務重組,短期內有望啟動相關程序,已經聘請中金(3908)為財務顧問,主導重整事宜;該報道亦引述碧桂園人士稱,碧桂園擁有較好的財務基本面,槓桿也不高,通過債務重整渡過階段性困難的可能性比較大。

根據碧桂園今年上半年業績報告,截至6月底止,集團流動資產淨值為2423億元人民幣,權益總額為2543億元人民幣,財務基本面看來的確不差。碧桂園本月初、在30天寬限期前亦支付了兩筆共2250萬美元債券利息,暫時避免違約,而且集團的境內債權人亦批准其部分人民幣債券展期,為其贏得時間來解決流動性問題。

同時,劉國傑認為,除了碧桂園的情况外,亦要留意內地房地產行業違約增加的趨勢,過去兩年的恒大、融創及世茂便是例子。他分析,由於在過去一段長時間,房地產是中國經濟主要引擎,預料目前此行業持續疲弱將產生負面影響,有關情况將波及其他領域,例如銀行、建築、家電及建築材料行業,並且影響個人財富及消費需求。

政府控制內銀 可助內房債延期

不過,劉國傑強調,首域盈信不認為內地房地產行業的問題會像2008年的雷曼兄弟一樣引發骨牌效應,最終產生系統性風險,並解釋支持此觀點的多個理由:「首先,中國的絕大多數銀行均由政府擁有。除非政府有意令某家公司破產,否則只要銀行選擇為企業的債務延期,企業便可以避過倒閉的命運。

相比之下,在雷曼兄弟破產後,市場都在猜測下一家結業的機構,而此預測亦成為自我應驗的預言,使得銀行不願向企業貸款,釀成全球金融危機。我們認為,目前的中國不太可能出現上述情况,因為政府擁有及控制了大部分銀行。」

民營房企退出市場 有利潤地買地

劉國傑續說:「第二個理由是中國的外債水平極低。於1997年,亞洲金融危機首先於背負大量外債的泰國爆發,再擴散至其他多個國家。作為比較,目前中國的大部分債務均以人民幣計值,因此危機蔓延至全球的可能性較低。再者,超過一半擁有巨額美元債務的私營房地產商早已違約。以往,違約事件極罕見,由此產生道德風險及企業過分借款的問題,因此我們相信中國政府或多或少希望看到企業違約。現時當局專注追求優質增長,放棄依賴房地產發展及借款的舊有模式,我們估計市場將需一段時間以作調整及應對。」

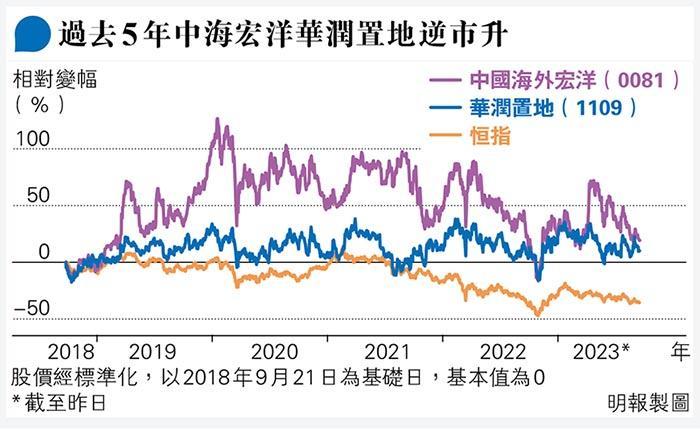

至於內房股投資策略,劉國傑表示,首域盈信現時傾向買入優質資產及審慎行事的方針,認為這有助保障資本:「在我們眼中,碧桂園、恒大及世茂太過進取,因此我們從未投資於這些公司。我們持有的小量內地房地產股主要包括華潤置地及中海宏洋,兩家公司的表現均相對穩定(見圖)。我們預料市場將會持續整合,有利於我們的持股。而相比起華潤置地,碧桂園及恒大的規模較大,當它們缺乏資金及退出市場時,華潤置地應該有更多機會以較低價格收購土地及項目。」

內房債方面,首源投資亞洲固定收益主管符昌偉表示,房地產行業對全球任何經濟體均舉足輕重,亦將繼續是中國經濟的重要部分。他指出:「在中國,房地產發展與經濟中的其他重要行業息息相關,例如鋼鐵及水泥行業等。另外,地方政府向房地產發展商出售的土地亦佔公共收益來源的主要部分。」

首源:政策轉趨寬鬆 利內房債

符昌偉認為,內地房地產行業過去兩年的危機是由政策所引起,與內地監管機構對科技行業採取的行動相似,他表示:「直至去年,中國科技行業都被視為『不宜投資』,但在科技政策限制放寬及積壓需求支持下,現時科技行業的龍頭公司紛紛錄得雙位數的營業額增長。回顧2022年,我們同樣留意着科技行業的表現。隨着息差吸引力增加,我們逐步增持中國的科技公司。在這次危機中,我們也會對中國的房地產行業採取相同的方針。」換言之,隨着目前內房政策已轉趨寬鬆,個別內房債亦可能已重現投資價值。