報章內容

外資較看好港發展商債券 指「減辣」助清庫存 惟難上調地產股估值

【明報專訊】特首李家超上周三發表任內第二份《施政報告》,一如預期為樓市「減辣」,外資認為此新政策對樓市有何影響?料帶來哪些投資機會?今日本欄訪問瑞聯銀行北亞股票業務主管林燕及富達國際亞洲固定收益投資主管朱蕾就此分析。林燕認為,雖然是次《施政報告》調整住宅物業需求管理措施可望令樓市成交增加,但在高息環境持續下,樓價短期難以明顯回升,地產股股價亦會繼續被利率走勢左右;朱蕾指出,不少本港地產發展商資產負債表穩健,目前債券估值亦吸引,可以留意。

是次《施政報告》調整住宅物業需求管理措施包括(1)把額外印花稅的適用年期由三年縮短至兩年,換言之,業主在持有物業兩年後出售物業,毋須再繳付樓價10%的額外印花稅;(2)買家印花稅和新住宅印花稅的稅率減半,兩者均會由15%減至7.5%;(3)為外來人才的置業印花稅實施「先免後徵」,即優化去年為合資格外來人才退還在港置業印花稅的安排,由原本在購入物業時先徵收買家印花稅和新住宅印花稅,然後在相關人士居港滿7年並成為香港永久居民後退還(即「先徵後退」),改為在購入物業時先暫免徵收相關稅項,若相關人士其後未能成為香港永久居民才繳收相關稅項(即「先免後徵」)。

瑞聯銀行北亞股票業務主管林燕表示,總體而言,雖然《施政報告》調整住宅物業需求管理措施向正確的方向踏出一步,但力度不及市場預期,從是次宣布推出措施來看,最可能出現的好處是有助成交增加,而非令樓價短期明顯地回升,這對地產股的影響是,發展商可望因此略為更快清理庫存,但這不足以令發展商出現有意義的估值上調。

瑞聯韋立民5年前已預警

高息令港樓價受壓

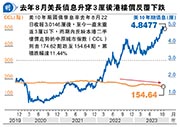

早於2018年2月22日本欄見報、題為「倘美債息企3厘 港樓逢逆風」的報道,瑞聯銀行集團首席策略師韋立民(Norman Villamin)已指出:「2008年金融海嘯後,持續多年的實質負利率對全球房地產市場帶來支持,因為這會令市場對投資物業所要求的租金回報率下降,結果便是樓價上升。但假如美國10年期國債孳息率日後重上3厘,情况又會怎樣呢?很可能是過去多年的相反,即是市場對投資物業所要求的租金回報率上升,導致樓價下跌。香港樓市比較複雜,雖然美國聯儲局早於2015年已開始加息,但歐洲及日本央行仍在QE,繼續實施負利率政策,故仍有部分流動性流入香港。但我覺得全球央行跟隨美國聯儲局收水是大趨勢,所以過去多年利好全球樓市的順風(tailwind),在未來幾年將逐漸失去,甚至變成逆風(headwind),香港樓市也會受壓。」

事實上,美國10年期國債孳息率去年8月22日收報3.0146厘後,過去逾14個月大漲小回,至今一直未重返3厘以下,近日更曾升穿5厘,而期內反映本港二手樓價走勢的中原城市指數(CCL)則由174.62點跌至154.64點,累積跌幅達11.44%(見圖),可見韋立民上述分析靠譜。

瑞聯林燕:港地產股成「債券替代品」

展望當前最新形勢,林燕認為,被投資界視為無風險利率(risk-free rate)的美國10年國債孳息率走勢仍會主宰本港樓價及地產股,尤其是本港地產股現已被視為「債券替代品」(bond proxies)般交易,對無風險利率變化更加敏感。

可以留意的是,瑞士寶盛中國研究策略師及香港區研究部主管鄧啟志於上月12日已在本欄專訪中指出,本港地產股近年主要投資價值在於其股息,而即使目前不少發展商的股息收益率也不錯,但根據最近的發展商財報顯示,住宅發展及寫字樓收租物業前景仍然疲軟,故發展商盈利面臨挑戰,因此未來股息派發亦可能受影響,而該專訪見報至今,地產股股價亦普遍受壓。

富達朱蕾:地產商債券估值吸引

債券方面,富達國際亞洲固定收益投資主管朱蕾指出,隨着內房高息債價格過去逾兩年大跌,亞洲地產債券,包括本港及其他國家或地區的地產債券價格亦跟隨調整,故此板塊目前估值相對吸引;不少本港發展商資產負債表穩健及審慎理財,可望度過目前挑戰及把握未來增長機會,故她對本港發展商債券持建設性的看法。