報章內容

富蘭克林鄧普頓Sonal Desai:美樓市不差 仍有機率再加息

【明報專訊】美匯及10年國債息上周閃跌後,本周以來又回升,變相向全球收水,期內本港股市反覆下跌外,港樓亦繼續錄得不少低價成交,美息走勢相信仍是左右本港股樓後市的關鍵變數之一,近年多次就此作準確預測的富蘭克林鄧普頓固定收益團隊首席投資總監Sonal Desai最新觀點值得參考。Desai認為,美國勞工市場向好,樓市亦遠較2008年金融海嘯前健康,料聯儲局未來幾個月仍有合理機率(reasonable chance)再加息一次,10年債息更有可能升至5.5厘,換言之,美息將會在更長時間維持在更高水平(higher for longer)。

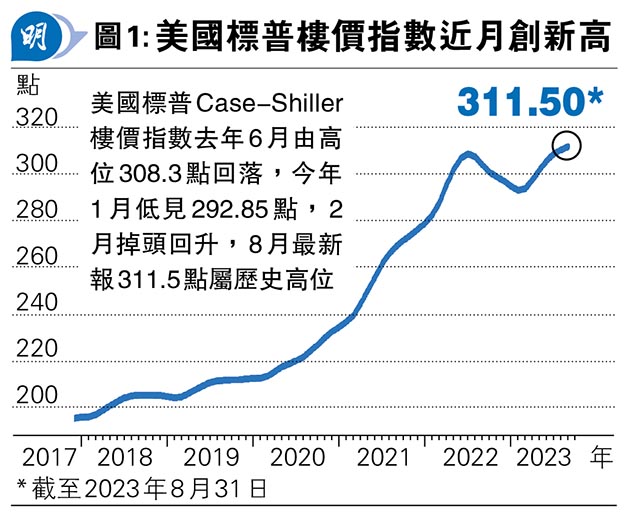

根據彭博數據,美國標普Case-Shiller樓價指數在去年6月由高位308.3點回落,今年1月低見292.85點、累積跌幅約5%後,2月已掉頭回升,8月最新報311.5點,屬歷史高位(見圖1)。在目前美國住宅定息按揭利率高達7厘至8厘情况下,當地樓市日後會否轉弱,導致聯儲局不再加息,甚至會在明年減息呢?記者近日在富蘭克林鄧普頓於香港舉行2023亞太區投資者論壇上就此請教Sonal Desai。

Desai指出,目前美國住宅按揭定息利率高達7厘至8厘,實在頗高,看來會為當地借按揭買樓的住戶帶來痛苦,但事實並非如此。她解釋,與2007年至2008年金融海嘯前浮息佔美國整體住宅按揭貸款市場逾40%不同,目前逾99%住宅按揭貸款屬於定息,年期長達30年,而且這些定息按揭大部分已在2020年至2021年的超低息期間再融資,現時80%至85%定息按揭貸款利率已鎖定低於3.5厘,因此即使聯儲局去年3月以來大幅加息,也沒有對有關供款者帶來重大的影響。

就業市場主導美樓市 高息環境令成交減

定息按揭與浮息按揭不同的是,前者在聯儲局加息期間,按揭利率不需要跟隨上升,Desai解釋:「即使美息現處於高位,但對於已在兩三年前超低息時已敘做定息按揭的住戶沒有影響,如果他們過去能夠供款,目前也能夠供款,前提是他們仍然有工作,因此,現時真正影響美國樓市的是就業市場、而非高息環境,而失業率近月於近40年低位徘徊,顯示就業市場仍然強勁,這對樓市會帶來支持。」

Desai表示,目前美國的高息環境對樓市的影響,並非於樓價上反映,而是令成交量大跌,原因是現時有能力及願意高息敘造按揭買樓者的確已減少,而且換樓需求亦下跌。

旗下基金超配住宅按揭抵押證券

美國金融機構向住戶借出按揭貸款後,往往會把有關貸款出售予房利美(Fannie Mae)或房貸美(Freddie Mac)等政府支持機構,後兩者會把所買入一籃子的按揭貸款證券化,再向市場出售,名為按揭抵押證券(Mortgage-Backed Security,MBS),記者請教Desai,目前美國MBS市場是否有投資機會呢?

Desai分析,由於美國勞工市場強勁,住宅市場目前仍然穩健,現時MBS因為按揭大量斷供而違約的風險不大,與此同時,在此高息環境下,早於兩三年前已低息借入定息按揭者,敘造新按揭以償還舊按揭的意欲也不強,因此MBS也不會面對很大的提早贖回風險,故她現正超配美國住宅MBS,至於商業樓宇的MBS則完全是另一回事。

料美高息環境持續 10年債息或見5.5厘

總結是次訪談時,Desai認為,在美國經濟持續增長,通脹卻仍在高位徘徊、未重返聯儲局的2%政策目標情况下,聯儲局仍有合理機率(reasonable chance)在未來幾個月再加息一次,而10年期國債孳息率更有機會升至5.5厘。她續稱,目前市場普遍認為聯儲局明年6月便會開始減息、全年減息3次亦屬過於樂觀,料當局明年即使減息,力度亦會低於市場預期,換言之,美息料會在更長時間維持在更高水平,旗下基金亦擬等10年期國債孳息率升至5.5厘後,再逐步增加固定收益投資的存續期(duration)鎖定高息。