報章內容

高盛慕天輝:內房回穩 中國股市或現曙光

【明報專訊】恒指本周一急跌失守15,000點心理關口後,前日及昨日顯著回升近千點,收報15,899點,出現「V形反彈」,而且內房股股價升幅更普遍跑贏大市,投資者宜留意內地房地產政策或正出現明顯正面變化。高盛亞太首席股票策略分析師慕天輝(Timothy Moe)表示,內地政府今年料積極出台政策穩增長,該行預測中國GDP增長4.8%,當中,內房市場今年表現將會相對回穩,這亦意味着過去兩年內房疲弱對股市的拖累將會淡化,中國股票投資者可能開始見到黑暗隧道盡頭的曙光。

20年數據顯示 內房好壞影響股市升跌

高盛慕天輝日前出席該行主辦的「全球宏觀論壇──亞太區專場2024」時表示,中國經濟現正處於再平衡(Rebalance)的階段,由過去以房地產推動增長,轉為目前以電動車、綠色能源等新興產業推動增長,其間有記者向他問及如何看待過去兩年內地房地產市場轉弱及由此引伸的潛在銀行壞帳問題。

慕天輝表示,雖然中國經濟的確正面對樓市轉弱、債務高企及人口老化等挑戰,故此該行預測在2030年中國GDP按年增長率將會放緩至3%左右,但他強調,在中國GDP增長未來幾年放緩的過程中,政府在某些時間點會出台逆周期、穩增長的政策支持GDP增長,他引述該行首席中國經濟學家閃輝的觀點,預測今年中國GDP增長達4.8%,較市場普遍預期的4.5%高,原因是預期中國政府今年將積極出台政策支持GDP增長。

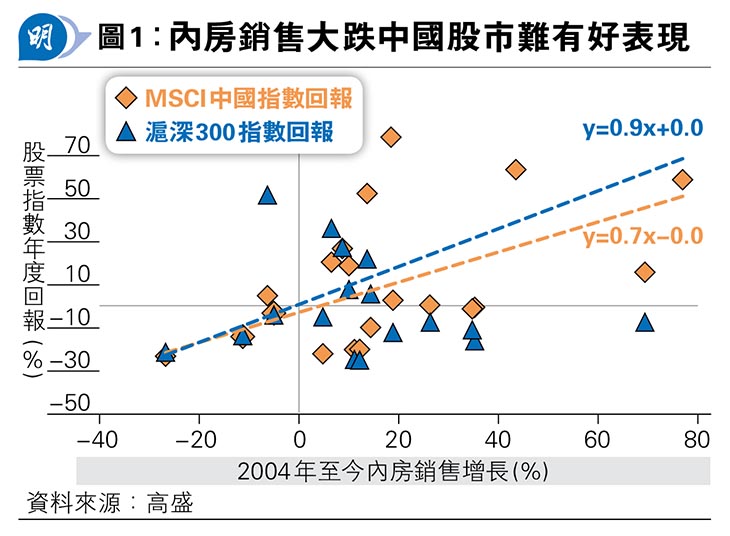

事實上,慕天輝日前亦向高盛客戶發表研究報告詳細分析中國股市回報與內地房地產市場的關係。該報告引述2004年以來20年數據,將內地房地產銷售按年變幅列為自變量(Independent Variable、圖表中的X軸),將MSCI中國指數年度回報列為因變量(Dependent Variable、圖表中的Y軸),引用迴歸分析(Regression Analysis)得出「Y=0.7X-0.0」此方程式,意味着內房銷售變幅與MSCI中國指數年度回報在統計學屬正相關(Positive Correlation),前者的升跌會影響後者的升跌;若繼續將內地房地產銷售按年變幅列為自變量,改為將滬深300指數回報列為因變量,再引用迴歸分析便會得出「Y=0.9X+0.0」此方程式,這就代表內房銷售變幅與滬深300指數年度回報在統計學上也屬正相關(見圖1)。該報告指出,去年內房銷售按年下跌,而不論MSCI中國指數或滬深300指數均錄得負回報,上述方程式的應用屬正確,也證明中國股市表現難以與內房銷售脫鈎。

過去兩年內房疲弱對股市拖累將淡化

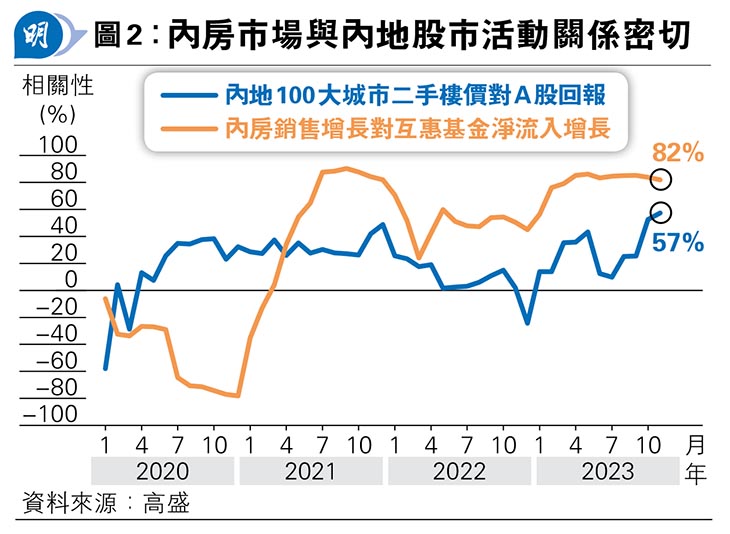

慕天輝的報告亦統計2020年以來內地100大城市二手樓價變幅與A股回報,指兩者相關性(Correlation)為57%,而且期內內房銷售增長與互惠基金淨流入增長的相關性更加高達82%(見圖2),可見內房市場與內地股市活動關係密切。在上述統計的背景下,慕天輝在該報告指出,中國股票投資者可能開始見到黑暗隧道盡頭的曙光,原因是高盛預測內房市場今年表現將會相對回穩,這亦意味着過去兩年內房疲弱對股市的拖累將會淡化。

人民銀行行長潘功勝昨日在國新辦新聞發布會上透露,人民銀行、國家金融監管總局將會聯合發布文件,完善經營性物業貸款政策,支持房地產企業發展,擴大資金使用範圍,改善房企流動性狀况。除此以外,內地還有可能出台哪些政策穩定房地產市場呢?

人行或以抵押補充貸款向內房放水

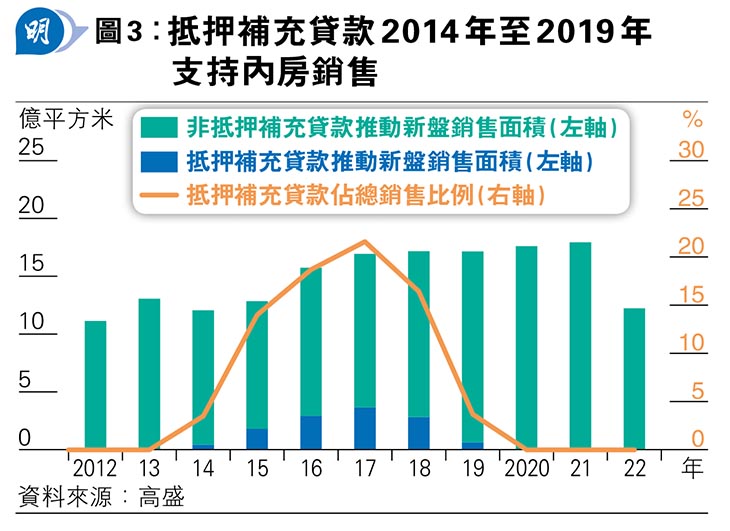

慕天輝在上述的報告中引述高盛內房團隊預測,內地政府對房地產市場有效支持措施可包括確保已預售的單位落成交樓、以抵押補充貸款(Pledged Supplementary Lending)等針對性的財務運作向社會保障房及城中村重建項目注資、向符合資格、財政狀况緊張的發展商融資或再融資,以及在需求端加快出台刺激政策等。

抵押補充貸款是內地在2014年4月發明的創新結構性貨幣政策工具,人民銀行作為央行投放流動性予政策性銀行,再由政策性銀行貸款支持棚戶改造等需要資金發展的民生項目。慕天輝在上述的報告中指出,在2014至2019年抵押補充貸款推動不少內房新盤銷售,在2017年佔整體內房新盤銷售比例更超過兩成(見圖3)。