報章內容

多家銀行停做「摩貨」按揭 業界:「摩貨」絕迹逾十年 銀行需時評估風險

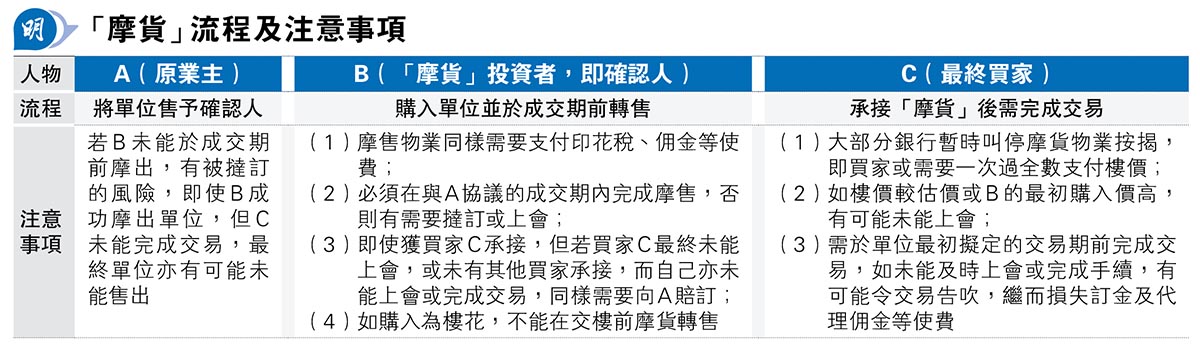

【明報專訊】樓市「撤辣」剛滿一周,一二手市場交投全面起動,由於買家已不設持貨期限制,意味市場將有機會出現短炒個案,甚至重現「摩貨」易手個案(即以確認人身分於成交前轉讓)。惟昨日本港多家主要銀行均表示,暫時不接受「摩貨」買家的按揭申請,意味買家如從「摩貨」投資者手中接貨,或將不能上會,隨時要全數支付樓價才能完成交易(見表)。有業界指出,由於樓按措施實施超過15年,十幾年來已沒有「摩貨」交易,故銀行需要時間重新評估這類交易的潛在風險及按揭流程上的做法。

明報記者 歐陽慧恩

市場消息指出,匯豐、中銀、恒生、渣打等十多家本港主要銀行暫不接受「摩貨」交易按揭申請。不過,據了解,個別中小型銀行仍會視乎風險情况,不會完全停做相關按揭申請,其中工銀亞洲暫仍接受有關申請,但只以最低估價承做,並需提供兩份合約。

東亞銀行表示,過往因為市場沒有需求,並沒有承做「摩貨」按揭,目前,在一般情况下,東亞未有計劃針對這類客戶群𠄘做「摩貨」按揭,但亦會基於客戶與銀行的關係,就着𠄘做按揭條件,按個別申請人作特別考慮。

金管局:銀行風險因交易形式而變

金管局發言人回應查詢時稱,當局要求銀行審慎經營按揭貸款業務,妥善管理當中涉及的風險,而銀行提供按揭貸款所承受的風險,可能因樓宇買賣的交易形式而有所改變,銀行是否就個別交易形式提供按揭貸款是它們經風險評估後的決定。香港銀行公會發言人表示,銀行業一向支持本港按揭市場的健康及持續發展,每家銀行有自己的按揭業務策略,並考慮不同風險因素,客戶在申請按揭前可聯絡銀行了解有關的辦理情况。

銀行公會籲申按揭前先聯絡銀行

事實上,政府過往為阻止物業炒賣,如於2010年8月,經地政署規定一手樓花禁止「摩貨」,同年10月亦推行額外印花稅,即買入單位後兩年內轉手要交額外稅款,令住宅「摩貨」絕迹十多年;及至2013年2月推出雙倍印花稅時,亦要求工商舖買賣在簽訂買賣合約後亦要支付印花稅,令非住宅物業「摩貨」同時銳減。經絡按揭轉介首席副總裁曹德明表示,自十多年前修例後,凡曾購入單位者,即使「摩貨」亦要繳交印花稅,增加了轉售難度,再加上工商舖市場近年做價回落,令大部分銀行已有十多年未曾承做「摩貨」按揭,所以成交的條文亦要重新釐清。

中原按揭:即使個別銀行願意

料以較低價承按

曹又表示,即使有個別金融機構或可承做「摩貨」按揭,但審批時仍需作多番考量,暫未能確認停做「摩貨」按揭屬短期還是長期措施,並指部分銀行亦將新做按揭的現金回贈由原來的1.8%減至1.5%,除因銀行現金借貸成本加重外,亦反映銀行今年對按揭生意抱較審慎態度,故建議投資者入市前應做好風險管理。中原按揭董事總經理王美鳳指出,即使有個別銀行可接受「摩貨」按揭申請,但很多時只限接受「摩貨」一次的交易,估價亦以原合約、確認人轉售合約及估價之間的低者為準,如最終成交價高於原合約,銀行仍會以較低的作價承做按揭。