報章內容

標普:地產風險可控 港銀評級展望穩定

【明報專訊】上周三《財政預算案》宣布全面「撤辣」,金管局亦調高部分物業按揭成數上限及暫停壓力測試,過去一周一二手住宅成交均大增,不少外資行均預測今年樓價仍然受壓,例如標普全球評級金融機構評級部副董事Shinoy Varghese預測樓價將繼續按年下跌,但Varghese強調,對於本港銀行來說,目前不論來自本港或內地房地產市場的風險均屬可控,故該行維持本港銀行信貸評級展望為穩定。

財政司長陳茂波上周三發表《財政預算案》,稱經審慎考慮當前的整體情况後,決定即日起撤銷所有住宅物業需求管理措施,即由即日起所有住宅物業交易毋須再繳付額外印花稅、買家印花稅和新住宅印花稅,全面「撤辣」。金管局同日宣布,調整自用住宅物業及非住宅物業按揭成數,並暫停實施物業按揭貸款假設利率上升2厘的壓力測試要求。

受惠政府三管齊下救市,一二手住宅成交量近日均大升,例如根據香港置業引述一手住宅物業銷售資訊網網站數據,由上周三「撤辣」當日至本周二已經有超過830宗一手成交,這與《財政預算案》公布前7日的62宗比較,升幅超過12.4倍;而中原地產十大屋苑上周末錄得25宗二手成交,按周勁升3.2倍,成交量創逾1年新高。

樓價高位跌逾20% 按揭拖欠率0.08%

不過,憂慮高息環境持續及長期供應充足,多家外資金融機構目前均預測本港樓價今年仍會錄得跌幅,當中,標普全球評級近日發表報告,認為本港住宅將於未來1至2年持續供過於求,即使政府上周「撤辣」,亦只會一定程度刺激今年的需求,該行料今年樓價將繼續下跌,至明年始趨向穩定。標普全球評級Shinoy Varghese近日在網上研討會上,詳細分析本港住宅樓價今年料繼續下跌對銀行所帶來的影響。Varghese指出,即使本港住宅樓價現已從2021年8月歷史高位回落超過20%,但住宅按揭貸款拖欠率(delinquency rate)仍維持於十分低的水平(編按:今年1 月為0.08%),因此即使樓價今年按年再跌5%至10%,這對銀行所帶來的影響應該亦屬有限。

資本市場活動疲弱 拖累甲廈需求受壓

仲量聯行近日發表的《香港地產市場觀察》報告指出,由於不少新供應落成,本港1月底整體甲級寫字樓空置率已上升至12.9%。Varghese分析,目前本港寫字樓市場明顯受壓,原因是資本市場活動疲弱,例如資金對中國企業來港上市的需求減少。彭博本周引述消息指出,受到併購交易大減兼新股市場吹淡風,香港數家大型律師事務所削減在中環的辦公空間,當中的近律師事務所(Deacons)削減中環歷山大廈的一層樓層,預期有關樓層年底便會重新放租。報道又提到,全球最大律師事務所之一的歐華律師事務所(DLA Piper)已將位於中環交易廣場的辦公面積減少約5000方呎,同時Clyde & Co.及MinterEllison亦計劃縮減承租樓面面積。

至於本港零售物業,Varghese指出,近月已經見到租金上調,原因是大量旅客訪港帶動零售銷售改善。就本港商業房地產而言,包括寫字樓及零售物業,Varghese認為,對於本港銀行來說,有關貸款風險可以控制,原因是貸款時往往獲相關房地產作為抵押品,而且貸款成數、即貸款對價值比率(loan to value ratio)亦屬低及健康。

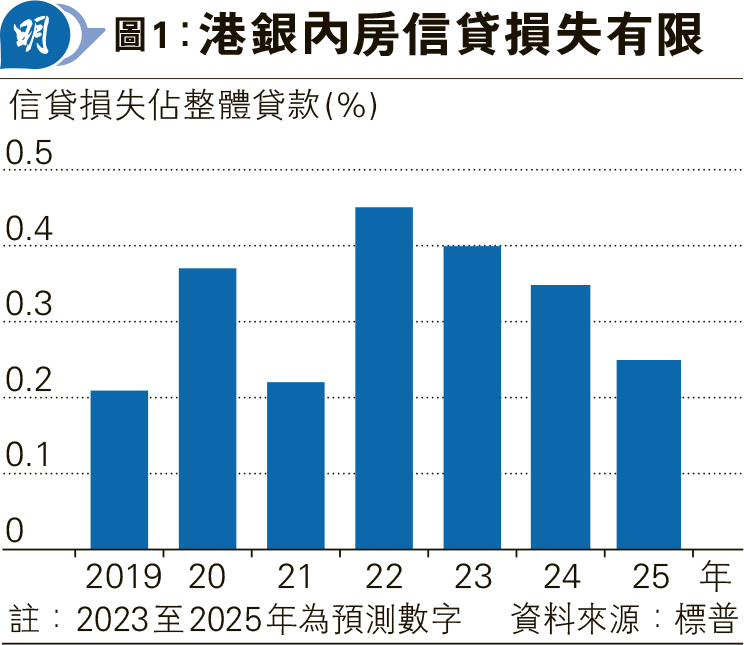

內房貸款信貸損失料2022年已見頂

至於內地房地產市場近年處於低谷,Varghese分析,本港銀行一直積極審慎管理貸款組合,已經減少在內房市場的貸款,並且亦已增加相關撥備,而且內地政府亦已逐步放鬆政策,應該有助買房者的情緒改善,因此Varghese相信,相關信貸損失(credit loss)佔整體貸款的比率已於2022年見頂,未來幾年將逐步回落(見圖1)。

Varghese續說,對於本港銀行來說,通常貸款予本港或銀行頂級(top tier)房地產公司,因此整體來說,房地產對本港銀行所帶來的風險料屬可控。

港銀監管高效 資產大跌價風險低

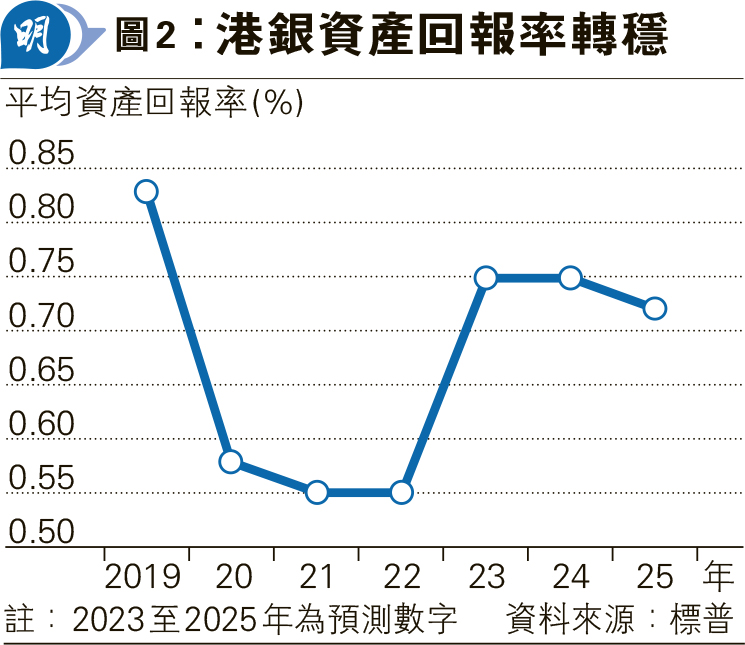

至於本港銀行財務表現,Varghese預測,盈利去年受惠於淨息差(net interest margin)擴闊按年顯著提升後,今年及明年料轉趨平穩(見圖2),原因是即使期內淨息差料輕微下跌,但受惠於信貸損失減少,利好及利淡因素料互相抵消。

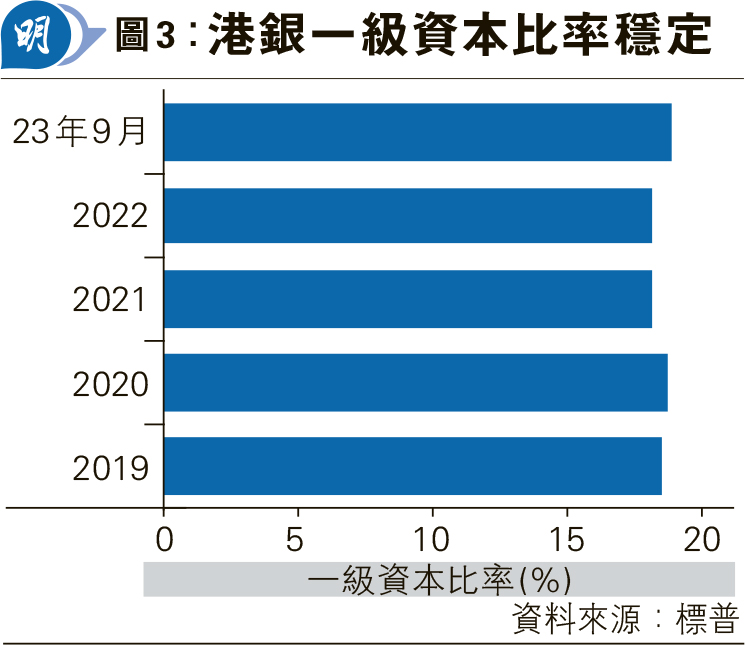

總結是次訪談時,Varghese表示,整體而言,本港銀行基本因素仍然強勁,例如一級資本充足比率(Tier 1 capital ratio)繼續處於高位(見圖3),而且仍有強勁的存款支持,加上監管亦屬高效,故Varghese相信,本港銀行面對資產顯著下跌的風險屬有限,正因如此,標普全球評級維持本港銀行信貸評級展望為穩定。