即時財經新聞

瑞信陶冬:金融危機醞釀 樓市調整在即

【明報專訊】美國聯儲局上周加息0.75厘,超過市場預期,拖累港股及美股均顯著下跌。今期封面故事專訪瑞信亞太區財富管理業務董事總經理、大中華區副主席陶冬分析最新形勢。陶冬表示,由於美國近月通脹高企令當地民眾對政府十分不滿,總統拜登為了提升所屬民主黨在11月中期選舉的勝算,未來數個月料會支持聯儲局繼續大幅加息以遏制通脹;與此同時,日圓匯價近日已跌至逾20年低位,可能觸發亞洲貨幣出現競爭性貶值,一場類似1997年亞洲金融風暴的危機正在醞釀,尤其是本港樓市或面對調整壓力,投資者須重視風險管理。

明報記者 葉創成

陶冬表示:「目前市場期貨價格顯示美國聯邦基金利率到今年底將升至3.5厘,那麼今年初到現在市場變化是驚人,我個人認為聯儲局在11月中期選舉前一直會是大幅加息,但是分水嶺是11月中期選舉之後,尤其到明年美國經濟開始顯示更多衰退的現象時,聯儲局可能會停止加息。在我看來,美國這一次加息特點叫『猛而短』,過了11月中期選舉之後,貨幣政策也許會出現變化。」

解讀聯儲局最新點陣圖的潛在加息路徑,陶冬分析,當局在下月可能再次加息0.75厘,9月放緩至加息0.5厘,而11月及12月更只會各再加息0.25厘,這樣的話,聯邦基金利率便會由目前的1.75厘加至年底的3.5厘(見圖1),惟當局明年料不會再加息,後年預計更進入減息周期,因此今年屬極其鮮明的前置性加息。

美債恐慌指數升穿2020年3月高位

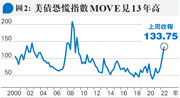

陶冬上述對美國息口的分析,與市場期貨價格所顯示的相同。他指出,自從美國早前公布上月消費者物價指數(CPI)按年增長8.6%,超出市場預期後,市場對息口趨升預期已經到了誇張的地步了,因此用來量度當地債券市場的恐慌指數MOVE近日已升穿2020年3月新冠疫情期間的高位,雖然比2008年金融危機時低一截,惟仍屬本世紀歷史上的三大高位之一(見圖2),可見市場恐慌已經到了極端的情况。

目前美國國債高達30萬億美元,雖然聯儲局在今年餘下時間繼續加息會令政府利息支出增加,不過,陶冬認為,在美國11月便會進行中期選舉之際,當局目前制訂貨幣政策時會有政治考量。

儲局加息壓通脹 與中期選舉有關

陶冬表示:「中國人發明了一個詞叫做『講政治』,這不止在中國有,在世界其他地方、包括美國都有。由於通貨膨脹目前在美國已經到了人神共憤的地步,尤其是美國平均零售油價近月屢創新高,這對於美國人來說是大事情,美國上月消費者物價指數(CPI)增長高達8.6%,而且美國人在日常生活中感受到通脹壓力比這還大得多,所以聯儲局必須要做點事情,而且必須要被人見到它在做事情,這是它的責任,同時它需要幫助總統拜登。拜登的支持率最近已跌至33%,屬他入主白宮16個月以來最低。拜登任內有很多政績──經濟擺脫了疫情所帶來的衰退、在疫情期間也甚少中小企業倒閉、就業已回復到疫情前水平、工資在大幅度上漲,房價也大幅度上漲,但是他的支持率為什麼這麼低呢?百好遮不了一醜的是通脹,所以這件事情(加息)不止聯儲局要做,白宮也希望它這樣做,而且在11月中期選舉前需要大張旗鼓地做、打鑼打鼓地做。」

作為美國猶他大學經濟學博士,陶冬分析,由於是次美國通脹高企的原因複雜,故即使聯儲局短期繼續加息,對控制通脹也可能不會有特別好的效果,「美國白宮與聯儲局在去年極其誤判了通脹的形勢,錯過了貨幣政策正常化的窗口期,那麼今年才恍然大悟發現原來這不只是由供應鏈短缺所帶來的物價問題,而是由工資、油價、糧價、供應鏈、租金帶來的物價上漲,那麼這就很難單靠貨幣政策來解決問題,你再調高利率,油價、糧價也不聽你管,而且工資上漲後,短期難以下跌,直至經濟出現衰退,工資才會調整,但這與聯儲局雙政策目標中的另外一個(促進就業)又違背了」。

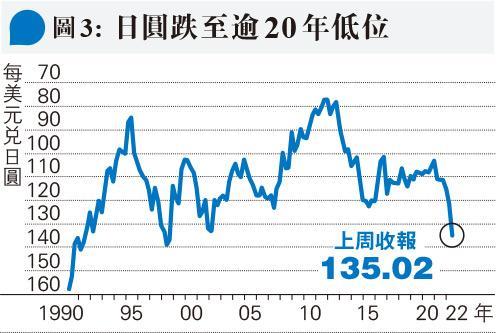

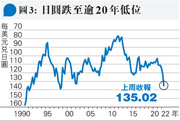

日圓急跌或掀亞幣競爭貶值

除了美國大幅加息外,陶冬認為,目前投資者也不要忽視日圓近月大幅貶值、已跌至逾20年位低的不明朗因素(見圖3)。他透露,自己在1994年來港工作前曾在日本工作,因此他亦通曉日語,形容「我的母語是國語,第一外語是日語,第二外語才是英語」,故他對日本經濟及匯價在1997年亞洲金融風暴前後的變化有深刻印象:「1990年代初期我在日本工作時,最大感受是日圓匯價一直在升,1994年我從日本來香港工作,美元兌日圓匯價約80,而我來了香港之後, 日圓匯價便一直跌,在1998年亞洲金融風暴後期曾跌至138附近。現在回想,那幾年日圓匯價急跌是觸發亞洲金融危機、亞洲貨幣競爭性匯率貶值的一個重要導火線。」

綜合上述分析,陶冬總結,目前全球金融市場有兩件大事正在發生,有一場金融動盪在醞釀之中:「第一件事是大西洋兩岸(美國、英國與歐元區)和太平洋南端(澳洲與新西蘭)都在大幅加息,這是最近很多人焦慮的、是很多人都知道、擔心的金融市場危機;與此同時還有第二場危機,那就是在太平洋的西岸,由於日圓的暴跌,可能已經在觸發一輪競爭性匯率貶值,對吧?1994年我離開日本的時候,也沒想到日圓匯價下跌會在亞洲其他地區衍生出一個軒然大波出來,因此目前也是有另外一場金融動盪在醞釀之中」。

中美經濟調整 衝擊亞洲製造業

至於今年亞洲會否再次像1997年般爆發金融風暴呢?陶冬表示,亞洲經濟近年十分依賴美國的市場與中國的市場,現在美國經濟與中國經濟不約而同在出現一些調整,這對於亞洲的製造業來說也是一大衝擊,所以未來的確面臨着很大的不確定性,而且過去每逢美息急升、日圓急跌,往往會對新興市場經濟帶來意想不到的衝擊。

陶冬表示,尤其是本港奉行聯繫匯率,本港利率理論上要跟隨美國利率上升,近日本港銀行同業拆息(HIBOR)已全線上升,雖然由於本港銀行體系結餘現時仍高達2000多億元,暫可以作為緩衝,令銀行暫時不需要調高最優惠利率(P),但參考2018年本港銀行體系結餘跌穿1000億元後便要加P的經驗,銀行未來幾個月加P的機會不容低估,並會進一步增加供樓人士的利息負擔,對樓市及整體經濟均帶來負面影響。

港樓槓桿較九七低 抗跌力較強

不過,陶冬亦強調,目前本港及亞洲多國的槓桿率比1997年低,因此抗壓能力亦較強:「當年香港樓價跌10%,很多人就負資產,這也帶來一系列的連鎖反應;今天香港樓價若跌10%的話,雖然也會有人負資產,但不至於帶來系統性風險。這情况也不只在香港,在馬來亞西及印尼等東南亞國家也都是一樣,因為它們沒有再借那麼多的美元債」。

那麼到底今年樓價預期會下跌多少呢?陶冬表示,多年前他加入投資銀行工作的第一天,他的老闆便對他說:「不要去嘗試量化危機(Never try to quantify the crisis)。」故他也不會就此作預測。

其他報道

AlipayHK推第二階段優惠券優惠 可享高達1210元獎賞

【有片:選股王】博短線調整完成 中海外可候回調於20天線小注

恒指收復21000點關口 內房物管大漲 佳源國際飈58% 新東方在線插23%

內地資本帳一日未全開放 地位難被取代 陳德霖:內外循環接點 港獨特優勢

騰訊《王者榮耀》上月吸金2.68億美元 蟬聯全球手遊暢銷榜榜首