即時地產新聞

「撤辣」後 一手兩月沽6550伙套760億 港鐵盤啟德市區私人重建佔逾半

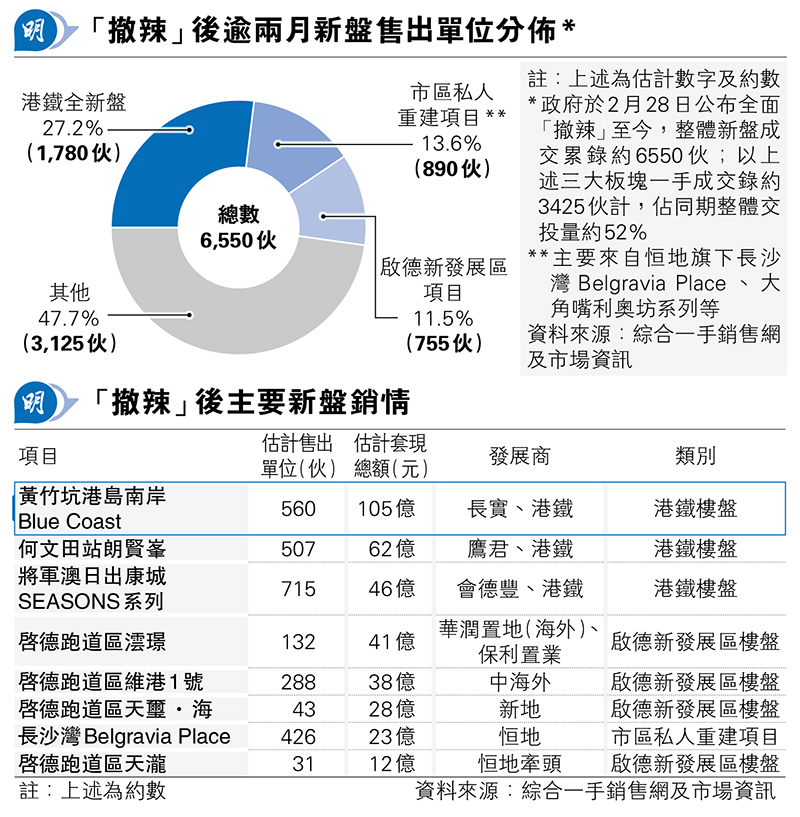

自政府2月28日「撤辣」至昨日逾兩個月,樓市氣氛持續活躍,在多個新盤以貼市價搶攻市場下,本報統計,「撤辣」逾兩個月以來新盤成交共錄約6550宗,等同去年全年整體一手成交逾1.07萬宗逾六成,其中港鐵(0066)3個新盤、市區私人重建項目、啟德新盤三大板塊,合共錄約3425宗成交,佔同期大市成交逾五成;可留意是,「撤辣」逾兩個月新盤銷售吸金總額逾760億元,等同去年全年一手盤銷售吸金總額約1100億元約七成。業界估計,今年上半年一手市場料達1萬宗成交,而全年則有望達2萬宗,意味按年回升85%。

明報記者 林可為、 江俊洋

受加息因素困擾,今年1月、2月新盤交投淡靜,但2月28日政府公布全面「撤辣」,樓市氣氛隨即急劇轉為熾熱,據本報統計,2月28日至昨日共69天,新盤成交錄約6550宗,以今年至今整體新盤成交約7180宗計,意味有91%成交是於「撤辣」後錄得,期內銷售總額估計高逾760億元。

事實上,「撤辣」69天來,多個新盤以貼近同區二手價登場,當中以三大板塊的新盤銷情最標青,其中3個港鐵新盤共售約1780伙,包括與長實(1113)合作的黃竹坑港島南岸Blue Coast,售約560伙、吸金約105億元,為今年迄今唯一的「百億新盤之王」;而與會德豐合作的將軍澳日出康城SEASONS系列、與鷹君(0041)合作的何文田站朗賢峯,則分別售出約715伙及507伙、吸金46億和62億元。

業界料上半年一手成交達萬宗

此外,市區私人重建項目,當中主要包括恒地(0012)長沙灣Belgravia Place及曉柏峰、大角嘴利奧坊系列及西區藝里坊系列等,期內售出約890伙,成績亦相當不俗。至於近年新盤供應重鎮啟德,「撤辣」以來,以屬於現樓的中海外(0688)維港1號的銷情最為突出,期內沽約288伙、吸金約38億元;另一跑道區新盤,華潤置地(海外)和保利(0119)合作的澐璟,同期亦售約132伙、吸金約41億元。

利嘉閣研究部主管陳海潮認為,若市况沒有受特別嚴重負面因素影響,相信上半年整體一手成交有望達1萬宗;而下半年配合減息等利好因素,全年一手成交料達2萬宗,較去年全年約10,785宗,按年回升約85%。

#LYOS連錄15宗撻大訂 殺訂近千萬

另長實元朗洪水橋#LYOS,據成交紀錄冊顯示,連錄15宗撻大訂,相關單位原於2021年售出,實用200餘至778方呎,屬開放式至3房戶(包括5伙特色戶),成交價363萬至1565萬元,總成交額涉約9146萬元,買家料遭沒收10%至15%訂金,估計涉殺訂總額約993萬元。