【明報專訊】貿易戰陰霾持續,拖累美國股市近周顯著調整,到底當地經濟基本面有否變壞呢?今期本欄訪問本身是美國人、在當地工作及居住的駿利亨德森投資美國固定收益主管兼投資組合經理Greg Wilensky分析最新形勢。Wilensky表示,目前美國工人時薪按年增長率仍逾4%,高於通脹率,對消費及置業需求均帶來支持,而且大城市住宅市場現仍處於供不應求狀况,這亦有利當地樓價。Wilensky又認為,假如美國勞工市場轉弱,聯儲局有可觀的減息空間,而減息對當地樓市及債市均屬正面。

雖然美股標指上月19日於6147點見頂後,過去一個月反覆回落近一成,前日收報5614點,惟主要受科技股跌勢拖累,標指房地產分類指數期內跌幅溫和。在美國科羅拉多州的首府丹佛市工作及生活的駿利亨德森投資Greg Wilensky近日在港主講投資會議,被記者問到當地經濟基本面是否仍然穩健,特別是相對高息環境已持續近3年對樓市的影響,Wilensky對此均持正面看法。

Wilensky表示:「雖然目前市場存在一些不明朗因素,但美國消費者開支仍然維持理想,我覺得這要歸功於當地就業市場仍然暢旺,基本上每個想工作的人都正在工作或者可以找到工作,因此即使工人時薪按年增長率現已較兩年多前回落,但仍高於4%,而通脹已跌至低於此水平。在打工仔薪金增長理想此利好條件支持下,我相信即使一些不明朗因素會令他們感到不舒服,但他們不一定因此便會勒緊褲頭減少消費。」

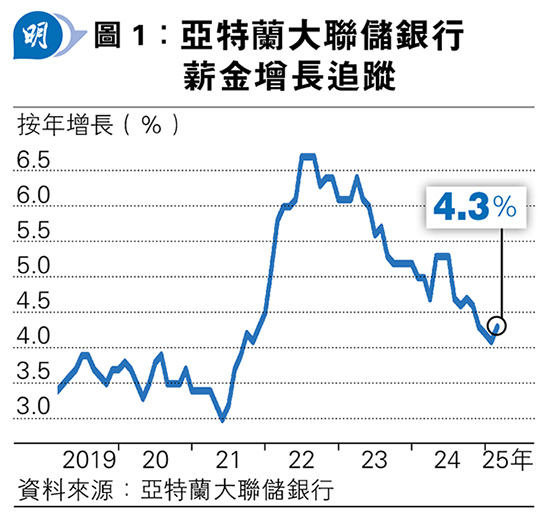

可以留意的是,雖然反映美國工人時薪3個月按年平均增長率的「亞特蘭大聯儲局薪金增長追蹤」(The Atlanta Fed's Wage Growth Tracker)已經從2022年6月高位6.7%顯著回落至今年2月的4.3%(見圖1),但由於今年2月美國消費物價指數(CPI)通脹為2.8%,故當地工人時薪扣除通脹後仍有1.5%實質升幅,這對消費市場實屬正面。

美國聯儲局於2022年3月至2023年7月曾大幅加息5.25厘,即使去年9月至今減息1厘,聯邦基金利率上端現時回落至4.5厘,惟這與2008年金融海嘯後10多年比較仍屬偏高。記者相信,對於大部分美國人來說,置業自住屬人生中的重大消費及投資,於是向Wilensky請教近3年相對高息環境對當地樓市的影響。

Wilensky表示:「就美國利率情况,我覺得2008年金融海嘯後跟着的10多年,10年期國債孳息率長時間處於2厘至3厘,扣除通脹後實質利率只有半厘甚至是負值,這才是異常的利率(anomaly in interest rates)。我從事投資管理工作已近30年,故認為2008年金融海嘯前相對高利率的環境才是正常。」

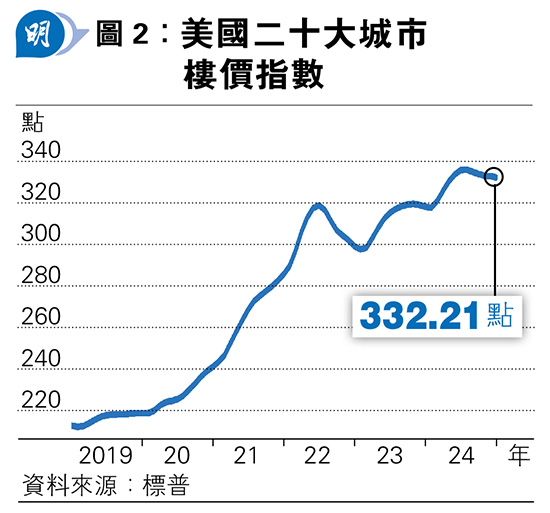

美國標普Case-Shiller二十大城市樓價指數去年12月報332.21,與聯儲局開始大幅加息的2022年3月305.8比較,反映當地二十大城市住宅樓價期內仍上升近一成(見圖2)。Wilensky分析,美國大城市住宅仍然供不應求,因此近年相對高息的環境只導致成交減少,並沒有扭轉樓價上升的趨勢。

Wilensky總結,雖然美國聯儲局2022年3月開始大幅加息5.25厘後,市場曾擔心如此大力收緊銀根會令經濟「硬着陸」,但結果經濟卻持續擴張至今,實現「軟着陸」,由此可見聯儲局政策拿揑得恰到好處,同時兼顧穩定通脹及充分就業兩大政策目標。向前望的話,Wilensky指出,既然目前美國通脹現已向着回落至2%的目標進發,故假如日後當地勞工市場有轉弱迹象的話,聯儲局將有可觀的減息空間,而減息有利樓市及債市。