【明報專訊】本港「18C」特專科技公司或再添一員,來自湖南的希迪智駕(下文簡稱:「希迪」)上周遞表申請來港上市,聯合保薦人包括中金、中信建投及中國平安資本(香港)。顧名思義,和18C「前輩」黑芝麻(2533)相同,希迪也是從事自動駕駛行業相關業務,較為特別是希迪專注於商用車自駕技術的研發。根據灼識諮詢的資料,按今年上半年收入計,希迪是中國第二大商用車自動駕駛技術公司。

希迪於招股文件形容其本身為內地領先的商用車自動駕駛技術供應商,專注於自動駕駛礦卡及物流車、V2X技術及高性能感知解決方案的研發。公司已有商品,並於內地某礦區交付56架自動駕駛礦卡,與約500架有人駕駛卡車混合行使,組成全球最大的混編作業採礦車隊。截至2021年、2022年及2023年底,以及今年6月底,希迪分別服務31名、44名、85名及100名客戶。而截至今年9月底,共交付了123輛自動駕駛礦卡,並收到320輛自動駕駛礦卡及206套獨立自動駕駛卡車系統的指示性訂單。

希迪有3項產品,其中之一是自動駕駛方案,包括應用於礦區,或工廠及物流園等封閉及半封閉環境。另一為V2X,是智能交通產品,融合感知技術、傳感器融合算法,配合通訊功能及交通優化算法,以在交通參與者(包括行人、非機動車輛及網聯汽車)及城市十字路口或道路的路側基礎設施之間交換訊息,不僅可監控車速、軌迹及交通狀况,亦可檢測不同類型的交通事件,如交通事故、違規停車、逆行駕駛、行使緩慢車輛及交通擁堵。至於高性能感知方案,則包括列車自主感知系統及商用車車載智能安全管理解決方案等。

集團最早於2018年便推出V2X產品,並於翌年開始量產;至於自動駕駛方案及高性能感知方案則先後於2022年及2023年開始量產。以今年上半年收入分佈,自動駕駛方案佔總收入60.4%,V2X及高性能感知方案分別佔28.7%及10.9%。

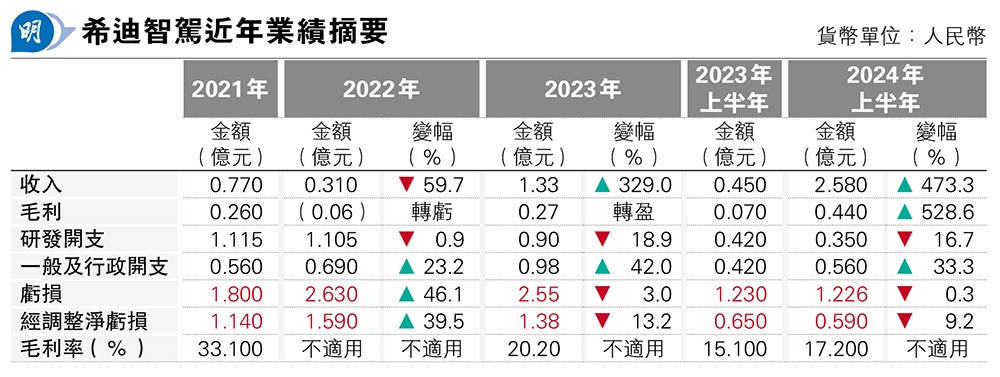

有商品自然有收入。希迪收入由2021年的7740萬元(人民幣,下同)增加至去年的1.33億元,複合年增長率為30.9%;今年上半年收入更按年大增4.73倍至2.58億元。集團亦透露,完成為全球最大的混編作業採礦車隊交付56輛自動駕駛礦卡後,公司於今年第三季度收到310輛自動駕駛礦卡及174套獨立自動駕駛卡車系統的額外指示性訂單,表明收入增長潛力強勁。因此,經公司核數師及申報會計師確認,其將於2024年滿足第18C.03(4)條規定的收入要求,從而獲得商業公司資格。

今年上半年希迪收入大增逾4.73倍,主要是其自動駕駛、V2X及高性能感知解方案收入增加。期內3產品方案收入分別按年升7.9倍、2.6倍及3.1倍。V2X收入大增源於確認上一期間實施的項目,加上業務規模加速擴大及業務模式於商業化後已達致快速拓展階段;而高性能感知解決方案收入大增3倍,則由於與主要汽車OEM合作的高性能感知項目成功商業化,從有關描述,可見希迪今年上半年收穫甚豐,業務初見規模。

不過收入急增,惟希迪仍未能扭虧。作為18C特專科技公司,其研發開支一直高企,成為虧損主因之一,惟近年隨着產品陸續推出市場,成本結構逐漸發生改變,研發開支佔收入比重持續下跌同時,一般及行政開支卻隨着銷售規模持續增加,去年實際支出,甚至已超越研發開支成為希迪除財務支出以外最大營運成本。公司解釋一般及行政開支增加,主要是由於定期薪酬調整及工業園區由在建工程重新分類為固定資產、導致員工福利開支,以及折舊及攤銷增加所導致。

希迪智駕曾作多輪融資,先後引入包括聯控(3396)、百度(9888)、紅杉中國等策略股東。今年公司完成C+輪融資2400萬元,其時估值已逾90億元。

最後一提是集團大股東、創辦人兼非執行董事李澤湘,為湖南人,是香港科技大學電子工程系教授,希迪已是其第二家創立、已踏足或準備踏足資本市場的創科企業。去年他與兩名科大教授高秉強、吳宏共同創立的固高科技(深:301510)於深圳創業板掛牌,固高科技專注於運動控制、伺服驅動、多維感知、工業現場網絡和工業軟件5個方向的核心技術研究。而讓李澤湘更廣為人所熟悉,是他與創業家汪滔一起創辦的大疆創新(DJI),大疆創新貴為全球民用無人機及航空影像技術的最大生產商,佔逾七成市場。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)