【明報專訊】DeepSeek有如近日中國股市的當紅炸子雞,連帶AI概念股亦再次成為市場焦點,若AI再配合航天概念,有無前景?來自成都的國星宇航,從事商業衛星建設,其願景是構建天地一體化AI基礎設施,為全球範圍穩定提供廣泛覆蓋、低成本、低門檻的商業化星基解決方案與天基智算服務。

上月底國星宇航向港交所遞交上市申請,國泰君安國際為獨家保薦人。按2023年收入計,中國從事衛星相關業務的前十大民營商業航太企業,佔從事衛星相關業務的所有民營商業航太企業總收入的約49.4%,其中國星宇航排名第八,市場份額為1.9%。若按能管理衛星研製、發射、運營及應用完整衛星產業價值鏈的民營商業航天企業計算,內地不足20家,而國星宇航便是這二十分之一,按2023年收入計排名第二。

AI+航天,顧名思義便是將AI應用技術結合衛星研製技術,使其方案配置於太空環境。國星宇航的願景相當宏大,甚至已規劃了路線圖,分三個階段:第一階段由成立至2022年,這階段主要致力於自主研發AI有效載荷,驗證在太空複雜工作環境下的星上AI技術應用能力,收集大量的衛星遙感數據;第二階段由2023年至2027年,也是說目前,基於AI應用衛星和市場驗證,推動衛星遙感數據從傳統的二維衛星遙感數據演變為更先進的三維解決方案,大幅提升其星基解決方案的深度和範圍。去年集團成功發射了首顆AI衛星XSD-15,可算是為此階段奠定發展基礎,即在衛星軌道驗證運行AI大模型。

至於第三階段,即2028年起,預期完成運營覆蓋全球的天地一體化AI基礎設施,並基於此提供商業化星基解決方案與天基智算服務。有關基礎旨在實現天基AI衛星算力網與地面算力網的互聯互通。不過時間既然是2028年打後,即何時實現仍是未知數。

例如按集團積極推進的「星算計劃」,旨在建設由2800顆AI智自星組成的天基算力網。雖則該2800顆AI智算衛星的軌道及頻譜已通過國際電訊聯盟的審批及公示,但直至目前為止,集團與合作伙伴共同開發了6顆傳統遙感衛星及1顆AI應用衛星;亦自主開發了6顆AI有效載荷、4顆AI應用衛星及4顆AI智算衛星,與2800顆AI衛星的目標之距離,仍尚待努力。

國星宇航目前業務分兩大類:星基解決方案,以及衛星及相關服務。星基解決方案利用衛星遙感數據及AI算法,並借由空間及地面基礎設施提供支持,從其自營衛星,或出售予客戶的衛星或第三方數據提供商取得衛星遙感數據,以轉化為高精度的三維數字模型,以廣泛應用多種場景,如數字城市應用、城市治理、文旅、體育甚至遊戲應用等各行業。

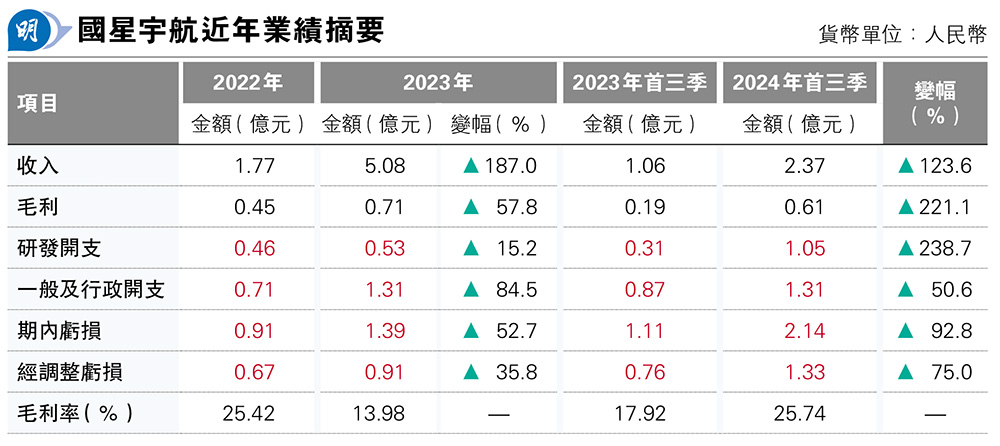

至於衛星及相關服便是根據客戶要求研製及銷售訂製衛星,包括傳統的遙感衛星及AI應用、智算衛星。往績期間,集團主要收入來源來自星基解決方案,2022年及2023年及去年首三季收入佔比分別達58%、90.7%及81.5%;且毛利率亦相對穩定,去年首三季更創出往績期新高的31.4%;一改過去兩年不足20%的情况;不過其衛星及相關服務盈收則相當波動,除2022年外,2023年及去年首三季均錄得毛損,主要受到向客戶出售衛星產生較高生產成本影響,此乃由於集團處於獲取客戶的早期階段,尤其是其衛星及相關服務的銷售成本相對較高。

事實上,國星宇航於整個衛星產業鏈位居中游,上游包括火箭發射供應方、地面站網服務及各標準模塊及機械、電子化工服務供應商;下游則是衛星購買方,以及衛星數據或算力購買方。

從產業鏈結構可得出結論是,國星宇航的客戶群在數量上不會太多,至少筆者便沒有計劃買一個衛星。於是乎造成國星宇航需面對客戶高度集中風險,去年首三季其五大客戶及最大客戶佔收入分別高達92.7%%及73%。

不過,國星宇航最大的營運風險仍是成立至今仍未能扭虧,現金流處於持續流出局面。

集團指淨虧損主要源於仍處於早期爬坡階段,既要大量研發,亦須透過具競爭力的薪酬以留住專才,相關早期階段的投資雖然對長期增長實屬必要,然而卻延遲了其實現AI衛星經濟效益及充分發揮批量化製造預期帶來規模經濟的能力。在往績期間,單是行政開支便完全蠶食了集團所有毛利(見表)。

集團指要達致盈利,先要寄望客戶基礎擴大及項目價值增加;透過改善製造流程及使用工業級元件達致成本效益,以及批量化製造帶來規模效益,最後還冀望火箭市場競爭加劇及發射技術進步降低衛星發射成本。簡單而言,自己能做的,便是做大盤生意以達至規模效益,至於供應商能否降價便非集團能控制。

既然長期虧損、現金流持續流出,集團唯有多次融資。成立以來,國星宇航曾作9次融資,值得留意的是,2019年至2020年A+輪融資當中,首次引入「新世界策略」作為股東。新世界策略(「新策略)屬新世界發展(0017)旗下公司,新世界便是透過新策略持有新世界百貨(0825)權益。根據2010年一篇有關新世界百貨的新聞資料指出,其時新策略由鄭志剛擔任董事總經理,並形容新策略積極投資於零售行業,包括入股人和商業(見註)成為第二大股東。

不過當國星宇航於2020年7月剛完成A+輪融資後不足半年,即同年的12月,新策略便將其0.53%持股悉數轉讓予北京正源策略,對價500萬元。若按A+輪完成時國星宇航估值9.38億元計算,估計新策略入股成本約497萬元,即最多持貨1年多時間(A+輪融資協議始於2019年10月),新策略便賺了3萬元或0.6%回報!順帶一提,去年底國星宇航完成最後一輪融資時估值為65.38億元,為A+輪融資完成時的近7倍。

(註:人和商業2008年在港掛牌,及後經營情况愈差,2019年改稱「中國地利」,至去年退市。)

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)