【明報專訊】港股上周五急彈逾300點,惟未擺脫下跌格局,加上幾近肯定美國將於9月減息,防守力強的高息股續成資金心頭好。雖然好些高息股如公用股年內累升不少,股息率已降至4厘許,但市場上仍不乏息率逾7厘的個股,其一是本地電訊股,另內銀股息率亦有7至8厘,有望獲基金增持,買入後「財息兼收」機會高。

有說港股近日抗跌力強,未有如外圍股市大幅插水,若單單以8月5日環球股災那天計,答案是肯定的。然而,「沒比較沒傷害」,港股連跌了4年,年初至今亦只有不足3%的進帳,稍勝一兩天,竟拿來跟全球多個不斷創歷史新高的股市比較?或許只有聽者感尷尬。

技術上,港股需先守穩萬七關,後挑戰17,500點,即上破由5月高位19,700點所延伸的下降通道,否則難言重拾升勢。因此,近日高息股續成資金避風港實在不無道理。目前,港元及美元定存年息仍可逾4厘,且股票風險較定存高得多,故股息率至少6、7厘以上,才配得上是「高息」股。公用股例如中電(0002)、港燈(2638)及長江基建(1038)等,抗跌力當然強,如中電過去一年升近15%,長建更累漲43%,目前股息率仍有約4.4厘至4.5厘,是相當稱職的高息股。

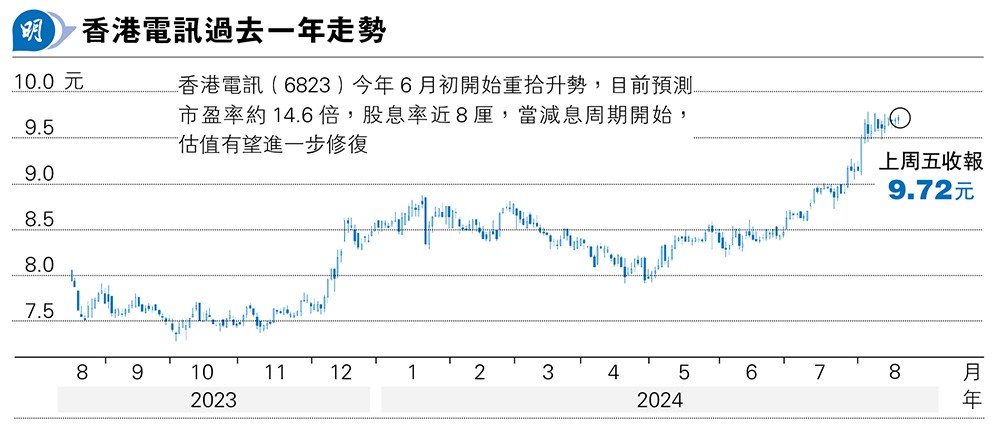

不過,若至今無貨在手,又想搵逾6、7厘的高息股,可能要轉吼股價表現相對落後的本地電訊股。當中,香港電訊(6823)今年6月初開始重拾升勢,現價預測市盈率約14.6倍,股息率近8厘,當減息周期開始,估值有望進一步修復。業務方面,香港電訊提供固網、流動通訊及寬頻服務,並致力由電訊服務供應商轉型為科技解決方案提供者,客戶包括個人、商用企業及政府部門,料收益可保持平穩增長。集團今年上半年盈利升2%至19.9億元,期內收入升2%至166.7億元,成本效益提升帶動EBITDA增長3%至61.7億元。

至於內銀股,四大行(工建中農)過去一年大幅跑贏大市,升幅全超過30%,至今股息率仍達7厘以上,當中建行(0939)息率更近8厘,是不錯的高息股選擇。綜合多家證券商的睇法,隨政策放鬆,內地樓市有望接近谷底,銀行淨息差及利潤增長亦穩定,加上基金之前持有內銀股的倉位偏低,往後有機會增持,故內銀股值博率相當高。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)