【明報專訊】十一國慶前,中央出招振興經濟,使出的「連環拳」,主要是貨幣政策如減息降準。市場憧憬,內地將緊接推出更多財政措施,加上熱錢蜂擁流入港股,相信今趟升市派對未完,因此受惠財政政策的板塊值得多望兩眼,尤其走勢相對落後的基建及工程機械股,博資金輪流炒作下,進一步水漲船高。

近日內地終出手救市,耍出的金融政策組合拳,涵蓋降息降準、支持房地產和股票市場等多個領域,雖然力度超出市場預期,重振投資者信心,刺激A股和港股連日飈升,但不少分析認為,若要內地經濟及股市持續好轉,必須更多財政措施落地。

事實上,對於下一步經濟工作,上月召開的中央政治局會議已明確指出「要加大財政貨幣逆周期調節力度」,意味除了貨幣政策,新一輪財政政策亦快將出台,例如增發國債助地方政府減輕債務壓力,並擴大公共投資,與貨幣政策「雙劍合璧」,推動實體經濟增長。按此思路,受惠擴大財政支出的板塊,例如基建及工程機械股有望進一步炒高,一來估值相宜,二來在今輪升市,又或年內累積升幅計,仍低於一眾內房、科網和內險股,故不妨買入博追落後。

先看「基建三寶」,即中鐵(0390)、中鐵建(1186)和中交建(1800),預測市盈率僅約2.7至3倍,股息率可有6厘以上,除中交建外,中鐵和中鐵建股價年初至今「僅」累升三成多,估計續有上升空間,可各買一注。

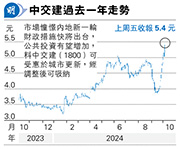

儘管此際是炒氣氛、炒動力、炒外資重回港股,談基本因素或「不合時宜」,但若想「坐多一會」,就算之後大市回吐仍可中長線持有,那麼,中交建較可取,因基本面略勝一籌。今年上半年,中交建股東應佔溢利下降3.1%至120.22億元人民幣,期內,中鐵和中鐵建盈利雙雙跌逾12%。中交建今年上半年新簽合同額9608億元人民幣,按年增長8.37%,已完成年度目標的48%。華泰證券指出,考慮到中交建的國內業務主要聚焦城市更新,同時海外業務快速增長,經營韌性較強,故維持「買入」評級,目標價從7.01元微降至6.97元,但相比上周五收市價5.4元,潛在升幅仍達29%。

工程機械股方面,有多隻可揀,包括中國重汽(3808)、濰柴動力(2338)、中聯重科(1157)及三一國際(0631)等,預測市盈率約介乎9至11倍,估值相若。論近期走勢,中聯重科較強,過去1個月累漲近50%,14天RSI抽高至80水平,短線回調壓力大。

板塊內,中國重汽近日走勢相對落後,具值博,可小注買入。若從基本面分析,中國重汽專營研發及製造重型卡車,以及有關主要總成及零部件,可受惠於內地大規模設備更新措施。再者,集團本身質素不錯,今年上半年賺32.94億元人民幣,按年升近40%。國泰君安指出,中國重汽海外業務進展順利,市場份額進一步提高,將其目標價由21.5元升至25元,維持「買入」評級。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)