【明報專訊】綜觀全球股票市場,年初至今表現非常不錯,港股、歐洲股市顯著上揚,美股、台股、日股主要指數呈橫行走勢。近期強勢的港股屬短暫璀璨模式,美股則是細水長流,各取所需。由此看來,今年仍是股市的好年,相信能好到全年大部分時間。

美股標普500指數上周上升1.5%,倫敦富時100指數轉弱升0.2%,德國DAX指數仍漲3.3%,港股恒指更強,單周急升7%。

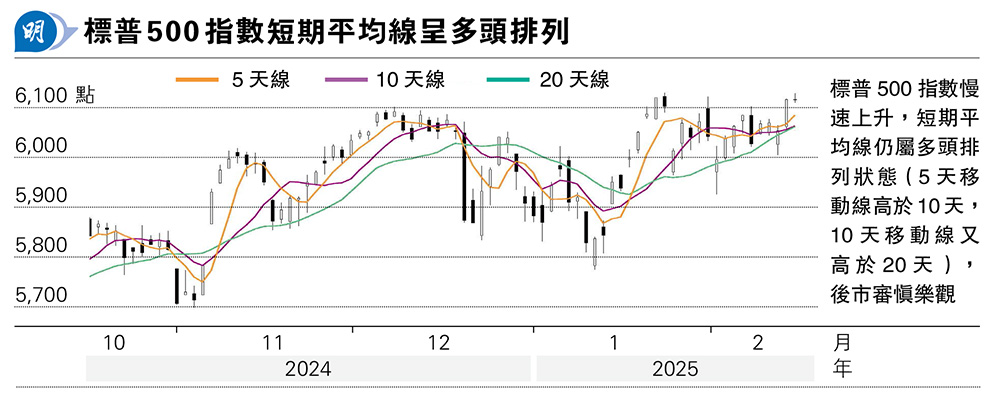

近期較「弱勢」的美股,自1月27日掀AI大震倉後,目前是慢速回升。從日線圖觀察,短期平均線仍是多頭排列(見圖),投資者仍是主力買入。美股每月均會出現數日調整市,稍後2月、3月仍會面對震盪,每次震盪均形成吸納機會。

反映美股投資者情緒的AAII調查顯示,截至2月12日(上周三)為止,有47.3%受訪投資者對美股感悲觀,只有28.4%受訪投資者感到樂觀,是牛市少有的悲觀水平。偏偏美股近期再比港股、歐股弱勢,仍位處高位,不見得美股目前接近見頂,原因是投資者情緒反映美股遠未超買。

美股升勢要加速,便要等待減息重臨的時機,屆時或同時出現減息、減稅、經濟增長的憧憬,對美股頗有利,目前這些潛在利好因素均未出現。特朗普要於上任首年支撐美股,彈藥實在多的是,只不過目前處理好關稅,庫房錢多了,才有條件減企業稅。

美國上周三公布1月份消費物價指數(CPI)遠高於預期,1月核心CPI按月升0.446%,高於預期的0.3%,當晚美股先跌後回穩,原因是美國實施對外關稅在即,聯儲局今年上半年務必觀察關稅影響才決定重啟減息,注定上半年難有政策變動,令1月通脹數據缺乏決定性。

况且,單一個月的CPI數據不代表高通脹成為最新趨勢,目前工資升幅不見得高,利率高企,高通脹難有理由重演,只是物價基數低的醫療產品及波動大的交通費用推高了單月CPI,要判斷高通脹的證據不足。於是,美股對數據沒有反應。

上周五公布1月零售銷售數據低於預期,聖誕檔期完結後,1月按月下跌0.9%,預期為跌0.2%。剔除汽車與汽油的零售銷售按月跌0.4%,低於預期的增長0.3%。

上述兩項數據多少影響投資者短期信心,即使美股不跌,或許會制約美股短期向上速度。

港股市場與美股市場繼續熱炒AI概念,不同的是,港股正炒作美股一至兩年前先行的AI基建概念,至於美股AI基建正進入疑惑的十字路口,看淡數據中心投資增長的人愈來愈多。反之,各行業開始見到AI贏家出現,能夠利用AI加強業務競爭力的軟件股,是不問價的追捧程度。最近公布亮麗業績的AI概念股包括Palantir(美:PLTR)、Cloudflare(美:NET)及AppLovin(美:APP),只剩Axon(美:AXON)未公布業績。

Axon經營執法及公共安全機構解決方案,軟硬件佔盈利各半,軟件業務便靠AI技術提供增長動力,第四季整體盈利按年增長38%。Cloudflare去年收入增長29%,年度化市盈率可達200倍以上。Axon屬半隻AI概念股,第三季盈利年度化市盈率118倍,與其他AI股的天價估值匹配。稍後Axon公布業績,盈利增長或會推動股價及估值進一步上升,於3月初績前仍可追入。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)