【明報專訊】恒生指數昨日下跌32點,收報22,944點,主板成交縮減至2626億元。港股面對獲利盤壓力,加上美匯指數回穩,削弱港股的利好因素,令大市出現小調整。資金流入國產晶片股及手機相關股,個股短線命中率未見下降,算是偏好的現象。只不過,從小時圖觀察,恒指波幅下降、交投減少,大市仍要面對短線獲利盤的考驗。

自從去年11月中旬至今年1月下旬,恒指較長時間於19,000點至20,000點之間徘徊,可以視為欠缺AI概念時恒指的合理範圍。現時AI概念推高了整體港股估值,即使再度回落,低位理應明顯高於20,000點,港股今年內有條件一浪比一浪高。

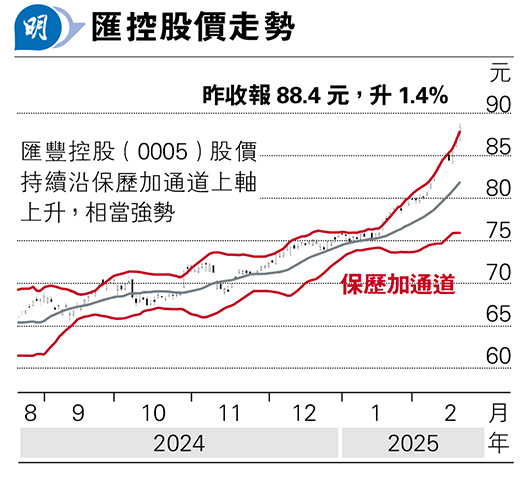

港股市場的傳統股當中,匯豐控股(0005)的股價表現相當不俗,自從去年8月美國經濟衰退恐慌、股價創下59.75元低位至今,股價已上升了48%。匯控昨日公布了2024年業績,扣除了多項特殊項目之後,業績大概平穩,淨利息收益率由2023年的1.66%下降至1.56%是預期之內,而以每股盈利1.24美元計算,市盈率9倍,股息率達7.6厘,估值不算高。估值上望市盈率10倍不是問題,惟要明顯高於該水平,便要視乎市場如何為環球銀行股定價,今年下半年美國減息預期重臨的話,估值有條件更高。

環球就業市場狀况尚算良好,未見令經濟情况逆轉之下,匯控定下2025年至2027年平均有形股本回報率15%的目標(2024年14.6%),大抵預期可見將來繼續穩定,然後好好控制成本便能輕微提升回報。匯控向來預測未來是審慎而準度很不錯,綜觀銀行股的前景應是穩中有升。

匯控近半年累積升幅頗多,稍後能否一如美股上市的同業摩根大通(美:JPM)並駕齊驅?至少未來兩季股價變數很少,長情的股東有理由繼續持有,最多只是進入一輪橫行整固,下跌風險偏低。匯控與旗下恒生銀行(0011)近年股價走勢各異,於2020年之前,恒生被視為優質銀行股,惟疫情爆發促使美國祭出無限量化寬鬆,從而引發高通脹,令全球資本市場構成重大影響,恒生命運亦改寫了。

今次恒生業績當中,淨利息收入下跌5%,靠非利息收入按年升26%支撐,令純利輕微上升3%,業績大抵與匯控沒有大分別。不過,恒生績後股價下跌近4%,匯控績後仍上升1.4%,反映投資者持續看淡恒生。恒生一籃子雞蛋全放於經濟前景偏弱的香港市場,是該股主要缺點。即使與匯控的市帳率同樣為1.2倍,看來匯控未來估值將會反超恒生,恒生需要估值呈現一定程度的折讓,才顯得吸引。

根據中央結算系統(CCASS),首十大持倉券商仍是慢速減持恒生,股價形勢上仍然利淡,要恒生與同業同步,恐怕還需要一段日子,原因是,純本地銀行股估值遠低於恒生的,也大有人在。若要尋找低估值銀行股,大家或許會考慮大新銀行(2356),其市帳率僅0.36倍,市盈率5.6倍,自從去年8月低位至今,股價略為跑贏匯控,當然,匯控穩健性比大新銀行大得多,而大新銀行則是愛好低殘股的選擇。