【明報專訊】今日是2025年首季最後一日,回顧年初至今全球主要股市表現,港股恒指上升3367點或16.78%,屬出乎意料地跑贏全球主要股票指數,今期封面故事專訪東方匯理財富管理香港分行投資策略主管曾敏聰分析第二季投資新形勢。曾敏聰表示,雖然他對港股仍然審慎樂觀,但美國會否調整對華政策始終屬不明朗因素,故他預測恒指在第二季難以再次大幅跑贏美股標指,而不論在港股及美股,他均看好受惠人工智能(AI)熱潮的科技龍頭股。另外,他認為,假如俄烏戰爭結束,預料全球不少資金會流入歐洲股市,同樣值得留意。

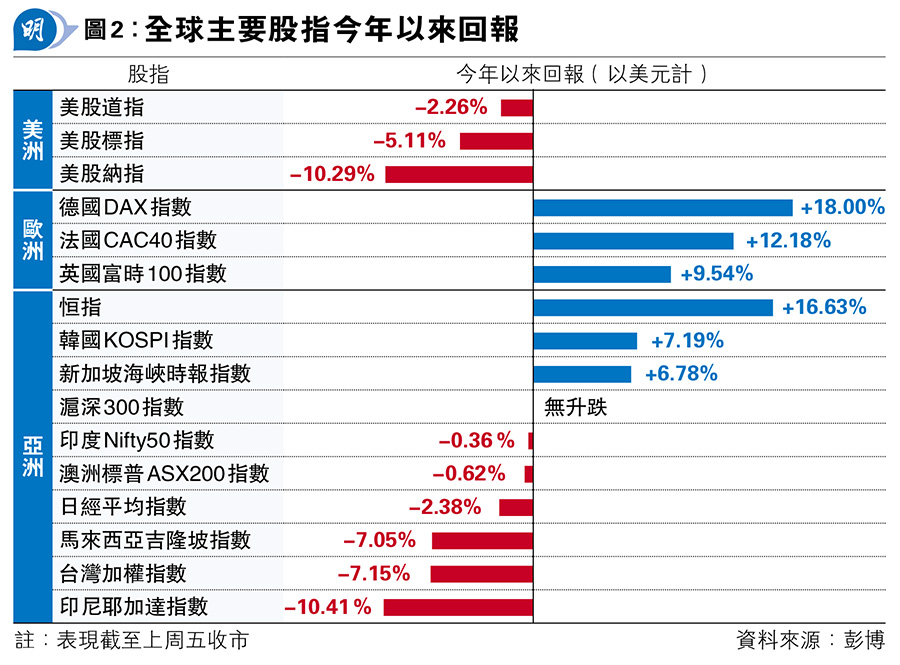

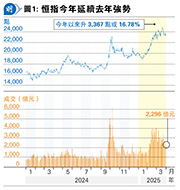

回顧今年以來港股表現,恒指上升3367點或16.78%,不單延續去年全年上升3012點或17.66%的強勢(見圖1),而且亦跑贏全球主要股票指數,以美元計價表現計,期內恒指上升16.63%,僅次於德國DAX指數18%的升幅(見圖2),作為比較,美股三大指數道指、標指及納指均錄得跌幅,出現「東(中國)升西(美國)降」的走勢。

東方匯理財富管理曾敏聰在專訪中分析,觸發美股今年以來出現調整,其中一個關鍵是特朗普1月20日再任美國總統以來,當地政策不確定增加,他表示:「自從特朗普再上台之後,美國很多政策都是飄忽的,這令當地經濟不明朗因素增加,加上美股本已處於高位、估值比較貴,故觸發不少投資者減持美股鎖定利潤,先套現取回現金再想想有何其他投資機會。」

其實美股早於今年1月上升動力已轉弱,港股則在農曆新年後、2月初以來明顯上升,曾敏聰認為,原因是中國AI大模型DeepSeek橫空面世後,隨即在全球取得成功,令國際社會信服中國不單是不可忽略的經濟體,亦是真正的強國,全球不少投資者於是積極增持中國資產,當中,不少受惠中國AI發展的龍頭科技股均在本港上市,而且亦屬藍籌股,由此帶動恒指出現強勁升浪,今年以來表現亦遠遠跑贏相對上缺乏AI投資主題的滬深300指數。

曾敏聰表示:「由於DeepSeek在全球取得成功,證明中國除了有能力可以製造硬件外,亦可以創造具競爭力的軟件,也就是說,中國在近年重重障礙之下仍能生產出比全球多個國家優秀的產品,而且不少相關公司亦已上市,因此中國股市有很多投資機會。而且回看數據的話,恒指在2020至2023年期間連續4年均按年下跌,故即使去年已回升一成多,年初時估值仍然很低、很吸引,不少投資者於是在全球股票資產上做區域性重新配置(regional rotation)──由美國股市轉移至亞洲尤其是中國股市,這完全是可以理解、可以明白的。」

據個人與多家外國資產管理公司了解所知,曾敏聰指出,今年以來流入港股的外資的確有所增加,可見港股是次升市並非只由本港資金或俗稱「北水」的內地資金主導,外國資金亦是推動力之一。

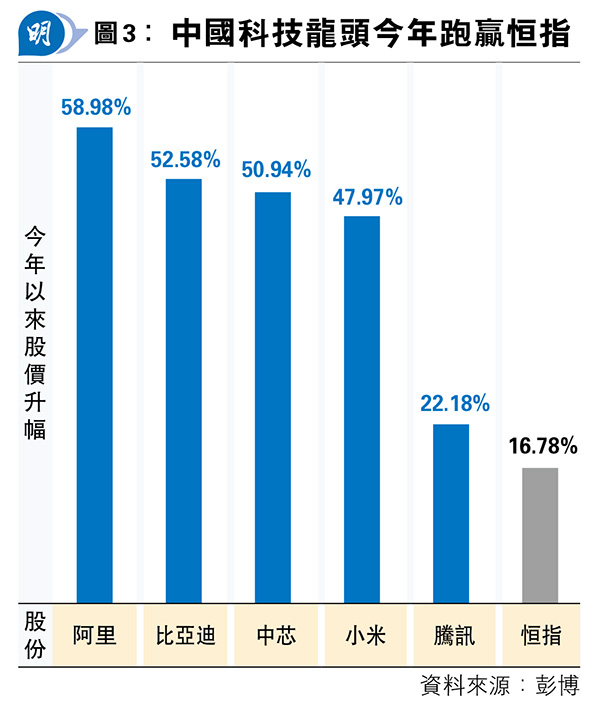

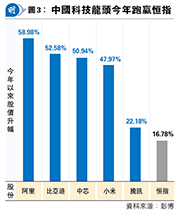

因應東方匯理財富管理監管要求,曾敏聰是次專訪中不能提及個股。而記者翻查彭博數據,受惠中國AI發展的龍頭科技股如阿里巴巴(9988)、比亞迪(1211)、中芯(0981)、小米(1810)及騰訊(0700)今年以來股價均跑贏恒指(見圖3),而在第19頁技術取勝欄目則有上述股份及百度(9888)、美團(3690)、網易(9999)與聯想集團(0992)其他中國科技龍頭股的技術分析,讀者可以留意。

雖然中國及美國股市今年以來的確出現「東升西降」的走勢,惟向前望的話,曾敏聰認為這情况未必可以持續,原因是擔心美國調整對華政策所帶來的不明朗因素。

曾敏聰表示:「特朗普今年1月20日重返白宮以來,關稅及制裁的焦點並非在中國,而是在加拿大及歐盟等傳統盟友,但我覺得港股第二季能否延續升浪,真的要看特朗普領導的美國政府如何出招去處理與中國的關係,而相關政策調整可能在第二季出現,例如美國政府會否在平息俄烏戰爭、以巴衝突及與傳統盟友重修舊好後,把焦點重返亞太區呢?而從另一角度去看,港股今年第一季已上升不少,估值亦沒有年初時便宜,故在第二季表現相對反覆亦屬合理。」

雖然擔心美國調整對華政策為港股在第二季帶來獲利回吐的壓力,但曾敏聰亦強調,面對外部地緣政治風險,預料內地政府將會積極推出刺激經濟增長的政策,估計可以順利完成今年全年GDP按年增長5%左右的目標,故他不擔心第二季港股將會大跌,今年餘下時間表現仍屬審慎樂觀。

曾敏聰表示:「近年港股表現與國家政策方向的關連度已愈來愈高,因此假如政策方向是合適的、適宜的,便會繼續有上升空間。本月初召開的全國兩會制定今年全年GDP按年增長5%左右的目標,我覺得這是『講得出就一定做得到的』,而且假如我們看更長時間的話,內地政府近年政策方向屬很一致,令投資者知道未來經濟及股市的方向;相對之下,目前我們見到美國特朗普政府政策朝令夕改、搖擺不定,這便製造了很多不同不明朗因素,或會令投資者卻步。」

根據曾敏聰的分析,即使內地政府已制定今年全年GDP按年增長5%左右的目標,但近月暫未有很多穩增長政策出台,他相信若美國特朗普政府在第二季向華大幅加徵關稅或制裁,內地穩增長政策便會發力,主要目標是保就業及促進消費,以支持內需增長,抵消外需轉弱的影響。

在上述前提下,曾敏聰預測,港股在第二季料「有調整、無大跌」,而在選股方面,仍然應該以首季以來已經大幅跑贏大市的科技龍頭股為首選,另外亦可留意與內需相關的旅遊股及白色家電股。

另外,曾敏聰指出,雖然近月特朗普政策搖擺不定為美國經濟帶來不明朗因素,但美股根基仍然是不錯的,這除了因為美股既有闊度亦有深度(breadth and depth、即股票的選擇夠多及流動性亦很好)外,更重要是不少目前對全球經濟已有重大影響力、未來受惠於AI發展的科技股也在當地上市,因此他認為美股始終有其吸引力,建議可趁調整低吸有關股份。

曾敏聰表示:「美國有幾隻龍頭科技股在全球擁有數以億計,甚至是數以十億的用戶,例如過去多年來很多人在網上搜尋資料便一定會使用某搜尋引擎,這樣的話,經營該搜尋引擎的公司每日便收集到很多有價值的數據,其他公司因此爭相與其合作做生意。對於該搜尋引擎公司來說,興建大型數據中心後便可以運用AI每日分析大量數據,由此亦可望衍生到更多收入。所以這些公司基本上是很有投資價值,即使估值可能比較貴,但目前你在全球很難搵到其服務的替代品!」

美股以外,曾敏聽指出,俄烏戰爭若結束,歐洲便會出現一個比較和平的環境,鼓勵企業增加投資,促進經濟增長,利好企業盈利,而且目前歐洲股市估值仍較美國股市低,因此他認為歐洲股市在第一季向好後,第二季仍可看高一線。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)