即時財經新聞

港短炒風盛 扭曲ETF市場 「3175之亂」助投資者認清產品本質

上月中,伴隨着負40美元一桶油的畫面,一隻編號為3175的期油ETF,成為港股市場焦點。從大量資金流入、到暴跌、深夜宣布轉倉、出現苦主群組、停止發行新單位,不知這一切是不是巴菲特活了90年也未見過的?有ETF業界中人說,他們才是苦主,原本ETF市場好不容易才在近兩年活躍起來,現在大家都像驚弓之鳥。政府上周宣布,降低ETF一級市場印花稅。但事實是,這猶如一潭死水的市場,豈是單單稅項寬免就能拯救。不過,也有業內人士稱,這一場「3175之亂」是一堂投資者教育課,長遠而言,香港的ETF市場需要的不是盲目炒油的投機者,而是清楚了解ETF背後買了什麼的長線投資者。

明報記者 廖毅然

上周五(15日),三星標普高盛原油ER期貨ETF (3175)收報2.12元,較負油價後的谷底反彈逾三成,展望今個月的紐約期油結算日,再現負數的機率或者不大。然而,這是否代表事情告一段落?

FSM投資組合管理及研究部總監沈家麟回顧說,這場風波,無疑令公眾對ETF的印象變得負面,但卻是一個好時機去理順這個市場。除了盈富基金(2800),香港成交較活躍的ETF都是基於一些短期的因素,例如專門炒波幅的槓桿反向ETF,或今次事件的主角──期油ETF。沈家麟認為,今次事件反映出更大的問題,是投資者原來沒有弄清楚ETF的結構,就盲目買入。

ETF當股票商品炒 最大錯誤

根據彭博數據,3月30日至4月10日的兩周,該ETF累計淨買入已達17億元,而在4月13至17日的一周,淨買入金額更是驚人的21.7億元,而該ETF的市值其實只有約40億至50億元。然後,在美國時間4月20日,紐約期油跌至負40美元一桶。

沈家麟認為,這批博撈底的人都犯了最基本的錯誤,就是把ETF當炒股票、炒商品般去買賣。他希望,最低程度下,日後投資者買入一隻ETF時,要懂得分辨該ETF是買實物還是期貨,至少也懂得去其網站看看所持有資產是甚麼。

「不應被定性為低風險產品」

晨星投資管理亞洲交易所買賣基金研究總監蔡俊傑認為,事件最大的教訓是「ETF不應被定性為低風險產品」,其實ETF是基金,大部分ETF都擁有複雜的架構,有好多堪比零售基金般繁瑣的條款與風險提示。

然而,問題真的單單在於投資者身上嗎?沈家麟指出,ETF發行商要反思,為何一直以來香港的ETF市場都扭曲了。ETF發行商是否都被港股投資者的短炒習慣所影響,選擇了錯誤的發行策略?「例如當期流行炒越南,就出一隻越南ETF;之後有一段日子巴西股市當炒,又有發行商出一隻巴西ETF。」結果是,當炒風過後,這些ETF都被冷落了。

最理想發展 用於建立投資組合

久而久之,香港投資者沒有從ETF市場中創造出回報效應,以致有更好的ETF也被忽視。「全球最大的ETF是追蹤標普500指數的,但日均成交很低。」沈家麟認為,ETF市場最理想的發展,是被應用於建立整個投資組合,高中低風險的部分都透過買入ETF去滿足,但在香港,這幾乎是不可能,因為債券ETF選擇太少,而且流動性極低。

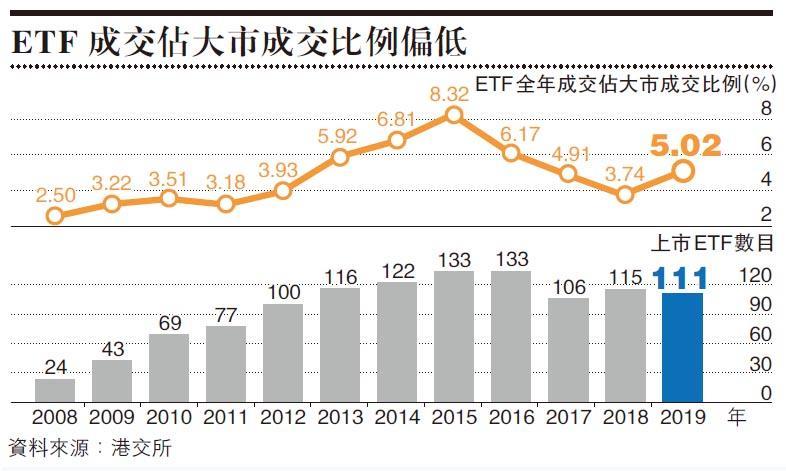

政府一直想激活香港的ETF市場,根據港交所的資料,從2008年到2019年,香港的ETF數量增加了3倍多,但ETF成交佔整體大市的成交比例,只從2.5%增加至5%(見圖)。每年《財政預算案》總會提到ETF,在過去10年,政府出了3招(見表),此前兩次是降低ETF交易印花稅,而在上周刊憲、將於今年8月實施的新措施,則是從一級市場着手,降低涉及莊家活動的ETF買賣印花稅。

8月降莊家印花稅 助減發行成本

或者這一次終於做對了。南方東英財富管理銷售總監王卓峯表示,ETF買賣差價太闊是令人卻步的主因,但是次措施有望降低發行商在這方面的成本,所以業界都好歡迎。但他認為,香港ETF市場要做大,仍然要全行業通力合作。「在怪責散戶不懂投資的時候,ETF發行商有沒有把資源合理分配到大眾市場上?抑或是每次推新產品時,都只顧拉攏機構客戶?對於散戶市場,則隨便投放些廣告便算。」他認為,要訣還是投資者教育,但要反省的可能不只是投資者本身,而是整個業界。

[HD財經]

其他報道

恒指低開60點 舜宇跌4.9% 騰訊跌0.52% 先施升10%

中銀中標港鐵閘機信用卡方案 負責設計系統收單 新支付方式料2023推出