即時財經新聞

陸東:恒指料高位回落逾10% 看好阿里多於騰訊

恒指上周先升後回,全周下跌1164點或3.95%,今期封面故事由早於前周六已公開預測港股將調整的星級分析員陸東分析最新形勢。陸東接受專訪時表示,恒指30000點相等於今年15倍現金市盈率,在今年保險、內房、內銀、本港地產及銀行股盈利增長均乏力的情况下,此估值實屬偏高,會出現較長時間的牛二調整,稱恒指回落至27000點才合理。選股方面,作為價值投資者的他認為應增加舊經濟股比例,看好中移動(0941)、中海油(0883)、中石化(0386)、鞍鋼(0347)、浙江滬杭甬(0576),即使投資新經濟股也要留意估值,當中他比較看好市盈率僅20多倍的阿里(9988);另外,早於2018年10月已看好港交所(0388)的他,覺得港交所股價過去逾兩年勁升逾倍後,現時估值偏高,不排除會大幅回調至300元,目前應該候低吸納、而非高追。

明報記者 葉創成、陸振球

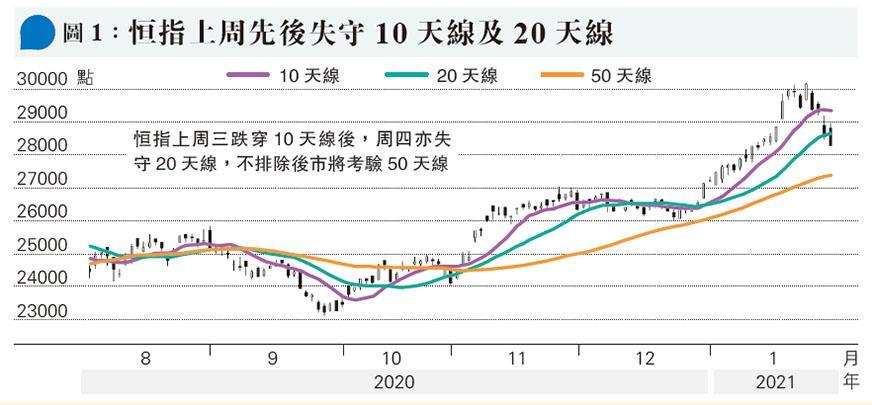

恒指上周波動增加,高、低位差距近2000點,周一延續近周升勢,急升逾700點,最高報30191點,收報30159點,屬逾兩年以來高位,惟人行貨幣政策委員會委員馬駿日前於一個研討會上的言論於周二曝光,馬駿指內地槓桿率去年上升得非常快,會導致未來的金融風險,而且有些領域的泡沫已經顯現,例如在去年經濟增速大幅下降的情况下,幾個主要的股市指數仍然大幅上升,指如果貨幣政策不轉向,這些問題肯定會繼續,導致中長期更大的經濟及金融風險。市場一直十分關注內地流動性變化,而馬駿上述言論被視為人行為收水試水溫,恒指於周二開始沽壓湧現,而在人行進行逆回購操作變相收水後,港股跌幅加劇,周五低見28259點,收報28283點,失守10天及20天線(圖1),全周大跌1164點或3.95%。

陸東前周六出席東亞銀行活動時已表示,恒指30000點相等於今年現金市盈率約15倍,在企業盈利增長疲弱的前提下,15倍市盈率並非便宜,認為股市有短線風險,或見2000至3000點的明顯調整,測中上周港股出現調整。他上周接受專訪時仍然維持上述觀點,料恒指是次從高位回調幅度至少達10%,「起碼(調整)10%」!

佔市值逾四成藍籌增長弱

恒指自去年12月末周由26386點起步,至上周一高見30191點,短短一個月便勁升3805點或14.42%,其中最重推力是市場預期恒指成分股今年盈利將按年顯著增長,惟陸東認為市場預測過於樂觀,指在今年保險、內銀、內房、本港地產及銀行股盈利均增長乏力的情况下,恒指於30000點的估值實屬偏高,出現調整屬合理。

「首先我不喜歡保險股,因為在孳息曲線比較平坦的情况下,保險股很難賺錢,它的盈利增長動力不會好;第二,本港銀行股的不良貸款比率一定會上升(對盈利有負面影響);第三,內房股你看華潤置地(1109)及中國海外(0688)會迎來一個比較慢的周期,因為人民銀行今年初已限制內銀在房地產領域的借貸,(監管當局去年)亦劃下了『三條紅線』,在此情况,內房股唯有用盡方法減債,除了積極賣樓外,亦分拆物業管理公司上市,但賣樓是有阻滯的,因為銀行不太願意(向擬置業者)借出按揭貸款,也就是說,在未來幾年,內房股的賣樓收入難以大幅增長;第四,內銀與本地銀行股一樣,面對息差收窄的壓力,盈利增長乏力;第五,本港地產股更加難以看好,你看MOUNT NICHOLSON賣了一段很長時間仍未賣完,原因是發展商要求賣每呎10萬元,市場上沒有這麼多勇進及有錢的人,地產商要賺錢一定要(銷售)暢旺,買地賣樓花交樓,(周而復始的加快周轉),目前(很多地產股)做不到,當中恒地(0012)已算是做得較快了」。

部分新經濟股業務難明 拒絕沾手

根據記者統計,在恒指52隻成分股中,有17隻保險、內銀、內房、本港地產及銀行股盈利料受陸東上述擔心的負面因素影響,佔恒指比重達43.88%,比重不低(見表)。

有分析認為,隨着愈來愈多新經濟股成為藍籌,將為恒指盈利增長提升動力。事實上,去年藍籌表現三甲、股價升幅近2倍的藥明生物(2269)、小米(1810)及美團(3690)均是過去4年始上市的新經濟股,而在藍籌以外,不少中小型科技股、生物科技股及醫療器械股期內亦錄得數以倍計的升幅。不過,陸東表明,不會沾手自己不明白其業務的股票,「例如(從事藥物研發平台業務的)藥明生物及藥明康德(2359),這些業務有多少人能夠看得明白呢?我便看不明了,所以我不會買。資金去炒(這些股票)是因為錢多,(環球央行)印了這麼多錢出來,你沒辦法(去阻止炒作活動的)」。

阿里業務可靠 20餘倍市盈率吸引

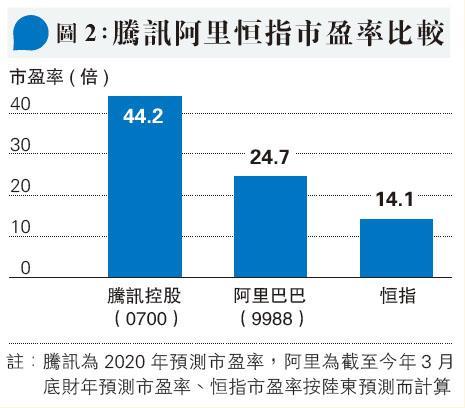

陸東作為價值投資者,他投資中資科網龍頭股亦十分重視估值,目前便看好阿里(9988),「投資新經濟股,不止要看市盈率,也要看盈利增長率,例如某一股票即使市盈率低至2倍,但若它的盈利每年負增長30%,(它也沒有投資價值);另一股票市盈率達30倍,但若它的盈利每年增長10倍,那便很便宜。所以你要這樣看問題,不可以因為某一股票市盈率高便不買,要看它的市盈增長率,當中要考慮的因素包括整體環境及市場滲透率等,例如目前我便看好阿里,早前阿里股價跌至220元以下,市盈率只有20多倍,以此估值去投資一個可靠的業務(credible business),我覺得有吸引力。」

「什麼是可靠的業務呢?即是經過這麼多年,實戰證明它是成功的,例如阿里的雲計算業務,屬全中國最大、世界第五大,今年肯定可以賺錢,因為全世界均更廣泛使用;另外,阿里的電子商貿業務天貓,即使市佔率由高峰期近九成,至近年被京東(9618)及拚多多(美國上市編號:PDD)搶走一部分,目前市佔率仍達五成多,而且屬非常有盈利的生意;至於它的其他業務,例如螞蟻集團即使(因應近月的監管新規定)估值調整三成,不論日後上市與否,仍然是有價值的」。

盈利依賴網遊 騰訊不值40倍市盈率

作為比較,陸東指目前騰訊(0700)估值偏高,故他現時一股騰訊也沒持有,「首先,阿里市盈率20多倍,較騰訊的40多倍明顯偏低(見圖2);而且騰訊是一家市值數萬億公司,一日(上周一)股價可以升10%,是否已瘋狂呢?加上我對騰訊現時的主要盈利來源網絡遊戲業務有偏見,我覺得遊戲業務屬Binary Investment(二元投資),即某一遊戲經過長時間研發後推出市場,可以很受歡迎,也可以不受歡迎,我不喜歡這樣的商業模式,鍾意一些細水長流的生意」。

其他報道