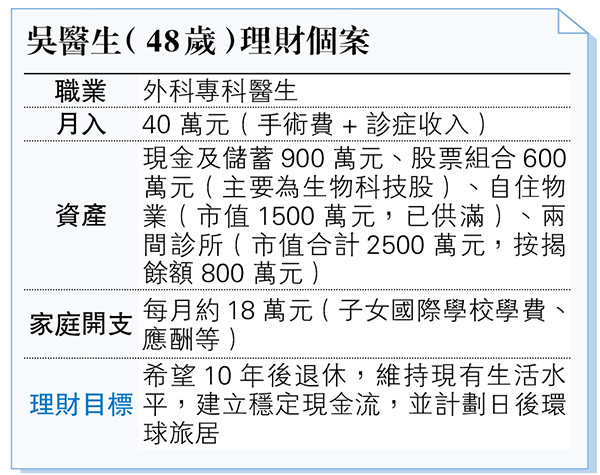

【明報專訊】吳醫生收入可觀,月入達40萬元,但其資產配置未必適合退休目標,包括目前的投資波動較大,股票主力投資生物科技股,而自置診所物業屬於非流動資產(見表)。要在58歲前退休,應將資產重新分配,以確保穩定現金流,降低風險,同時保留增長潛力。

30%配置高評級債券基金 25%買高息股

建議吳醫生採用三層式財富配置方案,可保持穩健現金流之餘,亦可達至長線增值:

為10年後退休的投資部署最重要的是穩定的現金流,而非市場大起大落,因此應將部分資產配置於低波動、高派息的投資組合。可配置約30%於高評級債券基金,主要投資於政府債及投資級企業債,年回報約4%至5%。以流動資金的500萬元配置,每年可產生約20萬至25萬元利息收入。25%配置於高息股票組合如公用事業、電訊股及房託基金(REITs),股息率約6厘至8厘。若投入400萬元,每年可獲得24萬至32萬元股息。若想更穩健,可將5%投放於儲蓄保單,鎖定3%至4%回報,同時提供保障。這部分資產配置每年可帶來44萬至57萬元的被動收入,即時可覆蓋約25%開支,便能開始減少對工作收入的依賴。

雖然希望降低風險,但仍能保留一定增長空間。可將25%投資於全球大型科技股票、醫療創新ETF,參與行業增長,但需做好風險管理,並每季再做平衡,以免過度集中。另外可投於不多於10%於增長型資產,獲取較高增值機會。如投資得宜,10年內,這一層資產有機會帶來8%以上年均增值,500萬元可增值至約1000萬元資產,進一步強化退休財務基礎。

吳醫生仍有10年時間累積退休儲備,建議每月定額6萬元(約收入15%),透過時間複利累積財富,投資於全球股票基金,長線配置美股、亞太市場,目標年均回報6%至8%,可累積資本增長,並分散市場風險。以年均7%回報計算,10年後可累積約1000萬元資產,大幅提升退休財務自由度。

關於診所物業的退休部署,可考慮退休後改為出租,如有3%租金回報,扣除按揭後,每月可淨收租4萬至5萬元。亦可選擇退休時出售一間診所,於淨收益中的500萬元用作購買年金,確保終身月領約2.5萬元。退休後總現金流:租金 + 年金 + 投資收益,每月可達20萬元以上,完全覆蓋開支,並支持環球旅居計劃。

作為外科醫生,吳醫生每天為病人做出關鍵決策,確保他們的健康與未來。財務規劃亦然,愈早部署,愈能掌握人生主導權。建議每季檢視資產比例,逐步優化現金流。如此,不但能早日減少工作時間,更能迎來真正的財務自由,隨時開啟人生新篇章。

■理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)