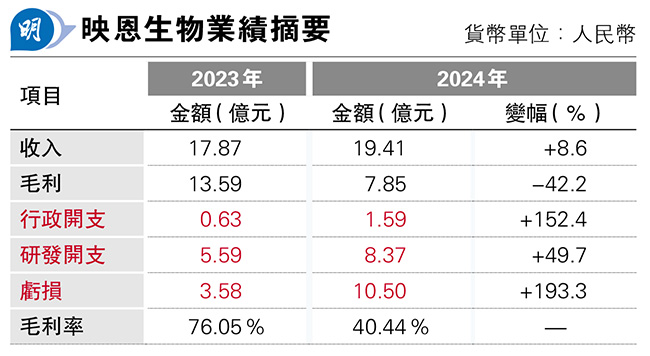

【明報專訊】生物科技股映恩生物上周通過上市聆訊,有機會短期在港開始招股,聯合保薦人包括摩根士丹利、富瑞及中信証券。集團從事近年生物醫藥界的「明星」產品:抗體偶聯藥物(ADC)研發,好消息是映恩自2023年開始已先後將旗下在研藥品商業權益授權多家環球知名藥企,獲得豐厚收益,但殘酷的現實問題是,公司要扭虧仍需繼續努力,單是去年其虧損便擴大近兩倍(見表)。

既然是「B類」股,虧損是常態。映恩至少已有一定規模收入,即使仍難以彌補其龐大的研發及行政開支所造成的虧損。如上述,映恩從事ADC藥品研發。目前為止,集團已建立由12款自主研發的ADC候選藥物組成的管線,其中包括7款臨牀階段ADC,在廣泛適應症中具有潛力;兩款新一代雙特異性ADC,預計將於2025年至2026年進入臨牀階段;以及多款其他臨牀前ADC。集團3項臨牀階段資產(包括核心產品DB-1303及DB-1311以及關鍵產品DB-1305)已獲得美國食品及藥物管理局(FDA)的快速通道認定。DB-1303已獲得FDA及中國國家藥品監督管理局針對特定適應症授予的突破性療法認定。而同時截至最後實際可行日期,映恩有5項處於臨牀階段的資產已獲得FDA及中國藥監局的研究用新藥(IND)批准;於17個國家的230多個臨牀試驗中心擁有7項全球多區域臨牀試驗(MRCT),已有2000多名患者(超過50%位於美國、歐盟及澳洲)入組,其中4項與集團的戰略伙伴合作,目前映恩擔任該等試驗的試驗申辦者。

ADC是針對腫瘤的一種生物藥物,原理是將類似於化療藥物的細胞毒性藥物與單克隆抗體連接在一起,從而實現對腫瘤組織的靶向殺傷功能,其結合了靶向療法和化療療法的作用原理,兼具兩種療法的優勢,因此迅速成為了新藥研發的新焦點。事實上,從事ADC藥物研發的公司亦不是少數,本欄早前介紹、同樣計劃來港上市的A股企業百利天恒(滬:688506)便是映恩的同業。

映恩的核心產品DB-1303,是一款處於臨牀後期的HER2 ADC候選藥物,目前正在做兩項註冊臨牀試驗(一項全球試驗及一項中國試驗)及一項全球潛在註冊研究,首個適應症(HER2表達子宮內膜癌(EC))預計最早將於2025年向FDA申報加速批准。DB-1303採用穩定的、可裂解連接子(即將有效載荷連接到ADC的抗體上,以將治療藥物遞送至靶細胞的分子)及專有的基於拓撲異構酶抑制劑的有效載荷設計,旨在降低脫靶毒性及增強抗腫瘤活性。另外,針對HER2低表達的乳線癌(BC)臨牀進度也領先。核心產品亦有DB-1311,是全球臨牀進度領先的B7-H3(抗B7同源3蛋白)候選藥物,可針對多種腫瘤類型癌細胞。招股文件引述研究報告,指全球HER2+ BC藥物市場,預計於2023年至2028年,以及2028年至2032年的年複合增長率分別為8%及5.9%。

另外,關鍵產品DB-1310是全球臨牀最領先的HER3 ADC候選藥物之一。其實HER3、EGFR、HER2均為HER家族的生長因子受體,在腫瘤存活和生長過程中發揮着至關重要的作用。

作為外行人,映恩在研藥物的獨特處其實很難準確判斷,但國際藥廠似乎以行動證明映恩的在研藥物應有一定市場潛力。招股文件資料顯示,迄今為止,映恩已建立數個全球合作伙伴關係,包括與德國知名生科公司BioNTech(美:BNTX )、百濟神州(6160)、 Adcendo、葛蘭素史克(英:GSK)及Avenzo Therapeutics合作,交易總價值逾60億美元,截至目前,已有約4億美元「落了袋」,這亦成為映恩過去兩年的主要收入來源。當中如2023年4月,映恩將DB-1303及DB-1311的全球權益(除內地、港澳區)打包授權予BioNTech,交易預付款為1.7億美元及最高15億美元潛在里程碑付款;同年8月,與BioNTech的合作範圍再加入了DB-1305;同年7月,映恩將DB-1312(B7-H4)的全球權益授予百濟神州,獲對方支付的首付款,並有望獲得基於約定的開發、註冊及商業化里程碑付款共計13億美元,亦包括未來的潛在銷售額比例提成。至於去年亦將DB-1324的全球權益(不包括內地、港澳區),授予GSK,首付款及其他里程碑付款總計逾10億美元。

2019年才成立的映恩,能短時間內將在研產品與各大藥廠結緣,除證明其產品的潛在商業價值,創辦人朱忠遠於行內的人脈關係亦有一定關係。朱於美國麻省理工大學獲博士學位,招股文件形容,朱忠遠於生物技術創業及風險投資領域擁有超過20年的經驗,與生物技術行業的創辦人、科學家及行業專家建立廣泛的關係;創立映恩前,他曾擔任6 Dimensions Capital(通和毓承)及Wuxi Healthcare Ventures(由藥明康德(2359)主導的基金)等領先風險投資公司的合伙人,亦曾於多家生物科技公司如基石藥業(2616)、榮昌生物(9995)、甘李藥業(滬:603087)及深圳華大基因(深:300676)的孵化和成長中發揮了重要作用。

朱於行業的「江湖地位」,令映恩成立以來,除種子融資已引入其「老朋友」通和毓承、藥明系的APHN外,亦先後3輪融資,引入禮來亞洲基金、阿斯利康中金基金、中生製藥(1177)等,2022年完成B+輪融資後,映恩其時估值已升至2.7億美元,較種子基金完成時估值上升18倍。

財務上,或者與市場對生物B股的印象略有不同,受惠於過去兩年保持有藥物授權收益,映恩期間原來持續錄得經營現金流入,分別達8.16億元(人民幣,下同)及2.85億元,令截至去年底集團手頭現金有12億元。但當然,這些授權收入並非經常業務,且因應每宗交易的條款也各有不同,令映恩去年毛利率可以按年大削約35個百分點,非常波動。集團計及是次來港集資,及假設未來平均現金消耗為去年水平的1.2倍,預期至少完成上市集資後6個月內毋須籌集下一輪融資。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)