【明報專訊】上周維昇藥業再遞表申請來港上市,這已是該公司自2022年以來第3次嘗試登陸港股。維昇從事內分泌學領域藥品研發、專攻用以治療俗稱「侏儒症」的「隆培促生長素」(lonapegsomatropin)藥物開發,其面對的是快速增長的市場,但另方面產品尚未出場,市場卻早已強敵環伺,輸在起跑線的維昇要後來居上,挑戰着實不小。

維昇成立於2018年,這家來自上海的「獨角獸」是次再衝擊港股,聯合保薦人包括摩根士丹利及富瑞。維昇創始股東是來美國納斯達克上市生物製藥公司Ascendis Pharma(美:ASND)附屬公司、其後至2021年B輪融資,引入紅杉中國、奧博資本、夏爾巴投資等,當時公司估值已逾11億美元,晉身「獨角獸」行列。

維昇作為一家處研發後期、產品接近商業化的創新生物製藥公司,其核心產品:隆培促生長素經已完成中國3期關鍵性試驗所驗證,且剛剛於本月,其用於治療PGHD(兒童生長激素缺乏症)核心產品的(BLA)生物製品上市許可申請,已獲國家藥品監督管理局受理。維昇亦早與藥明生物(2269)建立合作關係,一旦獲得生產BLA,由藥明生物生產的核心產品將開始商業化,預計將於2028年實現。那麼,隆培促生長素究竟是什麼?簡單來講,便是用作治療包括PGHD,或俗稱「侏儒症」的一種同類最佳候選藥物。說起「侏儒症」病患者,最出名的莫過於「球王」美斯,他11歲時骨骼發育緩慢,確診患上PGHD需要接受荷爾蒙注射治療。據指他當時曾試過3年間每晚打針注射生長激素,以令身體長高。

相對美斯要每晚打針,隆培促生長素則是一種能提供每周一次的給藥方案,與短效(每日注射)人生長激素相比,注射頻率降低86%,亦有可能進一步改善治療效果和延長治療時間。維昇於上市文件中介紹,隆培促生長素是唯一一款,與短效人生長激素的陽性藥物對照及平行組試驗中,顯示出優效性及同等安全性的「長效生長激素」(LAGH)。據指試驗中,於52周時,隆培促生長素的年化生長速率(AHV)為10.66厘米/年,而短效人生長激素為9.75厘米/年。所謂「一寸長一寸強」,得來不易。

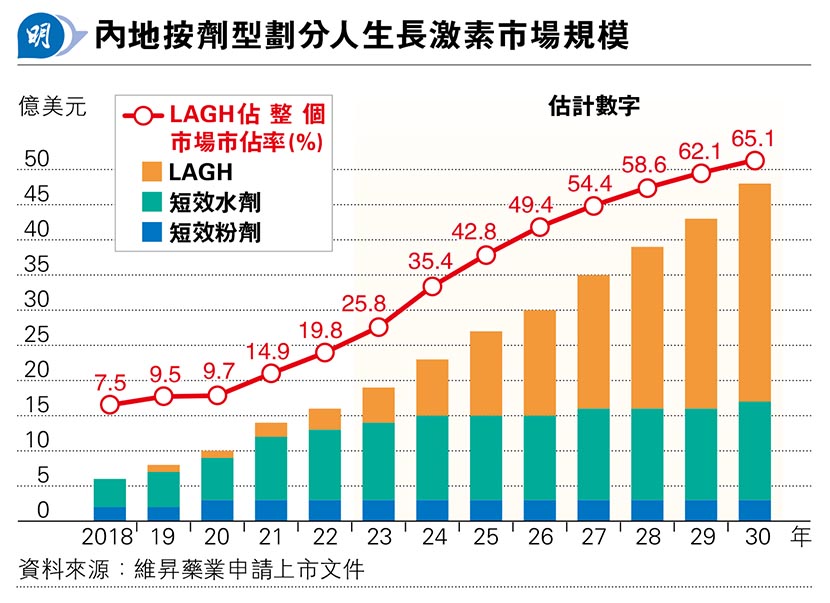

儘管LAGH潛在療效較短效人生長激素優勝,但目前內地人生長激素市場仍是以短效人生長激素為主導,當中又以「水劑」為主,按弗若斯特沙利文的資料,估計去年短效水劑療法便佔市場的58%;LAGH佔26%;短效粉劑佔餘下的16%。主要是由於相對於短效療法,LAGH於內地相對較後期才推出,2014年才於內地上市,較短效粉劑及水劑分別於1998年及2005年上市,為時尚短。報告預測,LAGH療法要至2027年其市佔率才會過五成,成市場主導療法。報告又估計內地LAGH的市場規模於2022年至2026年,以及2026年至2023年的年複合增長更高達46.7%及19.5%,遠高於同期短效粉劑的0.9%及倒退2%;以及短效水劑的5%及2.6%增長。

內地PGHD市場規模於2022年雖已佔全球市場最大份額、達34%,但增速不減,除了中國人口較多,也因為其治療率目前仍然相對偏低,如2022年接受治療的比率僅為4.8%,估計至2030年可達到10.5%。潛在病患者上升同時,PGHD治療率的逐步提升更加是LAGH未來仍能以高速增長的主要推動力。

市場增長空間不乏,但同樣競爭對手亦不少。目前維昇仍未有商品推出市場,而內地早已有同業在打拼。目前已獲批於內地上市、用於PGHD的LAGH療法,便有長春高新(深:000661)旗下金賽藥業的「金賽增」,連同安徽安科生物(深:300009)、上海聯合賽爾及丹麥藥企諾和諾德(美:NVO)目前亦是內地短效人生長激素療法市場的主導藥企。

至於目前處於LAGH療法臨牀階段的藥企當中,廈門特賽及維昇分別於今年1月及3月於內地取得BLA、屬較領先企業,不過Genexine/天境生物、諾和諾德的LAGH療法亦已入臨牀3期;於臨牀2/3期、2期急起直追的藥企還包括安科生物、優諾金等等,最終鹿死誰手?

當然,維昇亦不光是只有LAGH這戰線,公司其實同時亦有兩款關鍵候選藥物,分別是那韋培肽(navepegritide)及帕羅培特立帕肽(palopegteriparatide),分別針對兒童和成人內分泌疾病,即軟骨發育不全症及甲狀旁線功能減退症,兩藥物亦已在全球範圍內進入後期臨牀試驗階段。前者於中國已進入臨牀2期試驗,估計今季內完成;後者則進入臨牀3期試驗,估計年內向國家藥監局提交新藥申請(NDA、即藥品申辦方正式向相關藥物監管機構提議批准新藥上市及銷售)。值得注意是,維昇目前3款核心產品,都是由其創始股東Ascendis Pharma授權引入。

既然未有任何產品推出市場,可想而知維昇往績期間連年虧損難色。直至目前為止,維昇唯一收入來自政府補貼及銀行利息,理所當然地被研發及行政開支全面蠶食。在2021年、2022年及2023年,維昇分別錄得虧損4.89億元、2.89億元及2.5億元(人民幣,下同),可喜是虧損逐年收窄,但維昇亦預計在未來幾年仍將產生虧損,亦持續出現經營活動現金流出。截至去年底,公司手頭現金3.4億元,較2022年底降46%,故不難理解其先後3次遞表申請來港上市的必要性。上市文件中,維昇估計以去年底現金加上是次集資(若成功),將足夠為未來12個月的運營開支及資本需求提供資金,一年而已。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)