【明報專訊】從事非傳統用工市場人力資源管理方案的博爾捷,上月向港交所(0388)遞表申請到港上市。所謂非傳統用工市場,也是除傳統「月薪一族」的企業僱員關係外,近代相當普遍的「斜槓族」也包括在內。博爾捷作為中介方,以其服務平台,為企業、服務供應商、各類求職者提供任務發布、簽約、工作流程管理,或勞動力承包合約管理服務,以賺取當中的顧問、技術服務費用及佣金。但值得注意是公司有近九成收入來自單一客戶:「客戶A」,向其提供「標準配送服務」,即是常見的外賣配送業務。

博爾捷成立於2013年,按2022年服務總價值計,公司於非傳統用工平台領域排名第一,市場佔有率13.2%,具有一定的先行者優勢。公司業務分兩大類:非傳統勞動力管理解決方案,以及人力資源產業園管理方案。後者業務始於2013年,公司開始為內地政府部門擁有的人力資源產業園提供全面管理解決方案,包括場地規劃、招募入駐企業及日常營運等,惟此業務佔集團去年收入不到半成。

至於非傳統勞動力管理解決方案,當中包括交易型SaaS解決方案,這又主要透過旗下3個自主開發平台提供服務,包括「iBridge」、「SHOUDAOZI.COM(收稻)」及「ONTech」, 公司透過有關平台系統,為客戶提供包括任務發放、簽約、解約管理、工程流程管理、多方結算、用工關係監控、績效反饋、業務註冊及註銷等一籃子服務,並藉此收取技術服務費。不過,以上業務佔公司去年收入又不到一成。

所以還是快快入正題吧!「主宰」了博爾捷業績、其實是其「訂製化服務」,相關業務佔集團去年收入的86%,但卻只佔集團同期毛利的25%,因佔相關業務收入達99%的「標準配送服務」業務毛利率僅為3.2%,與交易型SaaS解決方案的85.8%相距甚遠。

有關業務主要指博爾捷承擔「客戶A」發布的配送任務,並招募配送騎手執行有關任務。2021年至2023年,公司承擔的配送任務便分別達8940萬個、9120萬個及9250萬個。公司根據客戶A規定的嚴格標準,自費建立、運營及管理配送騎手站點,並通過線上和線下渠道招募配送騎手,以便承接客户A及其指定合作伙伴於指定區域內的配送任務,並處理由此產生的任何投訴,可以說博爾捷基本替客戶A承包了外賣騎手的招募及日常管理工作。

有關業務利錢偏低,因為配送騎手支付的佣金便佔去成本七成以上,直接令「標準配送業務」過去3年的毛利率僅為2.6%、3.3%及3.2%。且博爾捷同時為客戶A提供的自營本地服務,亦要在適用法律法規的要求下,為標準配送服務所招募的配送騎手辦理個人稅務申報及繳稅、同時為所有配送騎手購買基本及附加的商業保險,以保障彼等與配送相關的傷害及第三方責任,這在行政管理上要下不少功夫的同時,亦面對不少潛在風險。

首先是即時配送行業的性質,博爾捷曾於訂製化服務下捲入多宗涉及配送騎手的交通事故相關糾紛,公司或會與相關方進行磋商,並尋求通過金錢補償或其他可用方法及時妥善地解決此類糾紛。若無法通過磋商達成解決,此類糾紛可能會成為法律訴訟。過去3個年度,在扣除從保險公司收回的金額後,博爾捷主要為解決糾紛及法律訴訟(主要涉及交通事故)而支付的貨幣賠償金便分別達620萬元(人民幣,下同)、610萬元及1980萬元,去年這金額急升,公司指主要是因為解決了前幾年發生的交通事故引起的大量糾紛及法律訴訟,而這主要是由於事故發生與解決糾紛或法律訴訟之間固有的時間差。

除潛在的交通事故法律糾紛風險,公司於招股文件亦說明,若其與配送騎手的關係被相關部門認定為勞動關係,可能會被要求為配送騎手繳納社會保險和住房公積金及承擔其他作為僱主的責任,或者被有關部門處以行政處罰,這可能會對業務、經營業績及財務狀况產生不利影響。

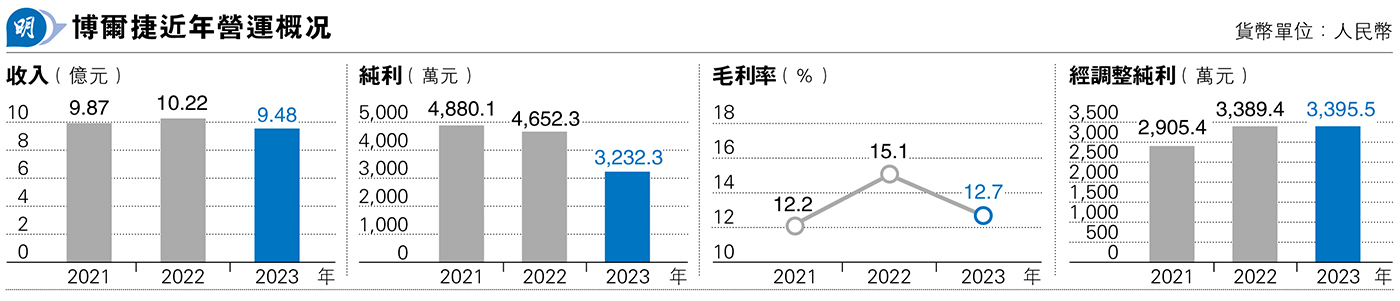

過去幾年,內地疫情令外賣市場面對大幅波動,亦直接影響博爾捷往績,去年公司收入按年跌7.2%,純利更倒退31%。公司指去年收入下跌,主要是2022年底自願減少自營本地服務以減輕相關財務負擔,導致其自營本地服務大幅減少,這相信又與上文及自營本地服務方面面對不少風險,令集團作出營運上調整所致。而集團毛利去年大跌22%、毛利率收窄2.4個百分點,則由於其在SHOUDAOZI.COM上向第三方企業服務代理支付服務費增加,而導致交易型SaaS解決方案毛利率下降所致;毛利下跌22%、純利要跌32%,亦與去年集團來自包括政府補助的「其他收入」按年大減七成至僅約456萬元有關。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)