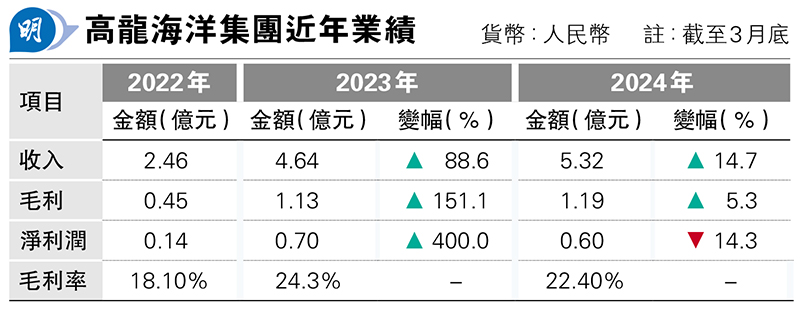

【明報專訊】都市人工作壓力大,運動少,或多或少都有「三高:血糖、血壓、血脂」問題。人人都想身體好,但又不是人人都喜愛做運動,又或能嚴守良好的飲食習慣。於是乎,不少保健食品應運而生,而當中含有Omega-3的魚油保健品便最為常見。來自福建的高龍海洋集團(下簡稱「高龍」),便是因應市場需求,由生產飼料級魚油起家,再進一步進軍至食品級魚油。截至去年3月底財年,集團利潤突飛猛進,急升4倍;但奈何原料及市場價格同樣波動,令上一財年盈利不升反跌。

高龍上月底向港交所(0388)遞交上市申請,越秀融資為獨家保薦人。有關Omega-3脂肪酸有益於心臟的早期研究,可追溯到20世紀70年代。魚油富含Omega-3脂肪酸,DHA及EPA的含量極高。飼料級魚油是精煉魚油,其EPA和DHA的綜合比例通常為25%或更低。預期用途為鰻魚、甲魚、鮭魚等水生物種的魚飼料添加劑,還用於其他一般魚飼料及寵物飼料添加劑。至於食品級魚油為EPA及DHA綜合比例一般在30%至75%的精煉及濃縮魚油,潛在用途包括營養保健品、嬰兒奶粉的添加劑,潛在益處包括降低膽固醇和血壓,支持嬰兒神經系統發育等;亦有用於化妝品及護膚品等。另外,還有一種醫藥用的魚油,其EPA及DHA綜合比例於85%以上,主要用於藥用級,惟有關魚油產品並不在高龍業務範圍內。

高龍成立於2008年,一直從事飼料級魚油精煉業務,直至2016年才涉足食品級魚油精煉及濃縮業務。按截至去年底銷售收入計,集團於中國飼料級及濃縮市場中市場份額為24.8%、排行第一;同年在食用品級及魚油精煉及濃縮市場份額則只為3.2%、排行第八。

高龍主要將毛魚油精煉和濃縮成具有各種EPA和DHA含量的優質飼料級和食品級魚油產品。在飼料級方面,主要從中國採購飼料級毛魚油,原因在於其相對的成本優勢;至於食品級則從南美洲及摩洛哥採購,原因在於其質量及聲譽,經過精煉及濃縮生產過程後,飼料級魚油主要售予中國及海外水產養殖業參與者,如動物營養保健品公司和動物飼料公司;食品級魚油的客戶則主要包括中國的食品技術公司、營養保健品和製藥公司及保健品製造商。

集團近七成產品以直銷方式出售,故其銷售及分銷開支一向保持較低水平,佔收入不過1%,其營運最大成本來自行政開支,不過近兩年其佔收入比率亦僅2%至3%。所以說到底,高龍盈利高低,最重要因素還是取決於原材料成本、即毛魚油價格。事實上,原材料成本分別佔過去3年的總銷售成本高達91%至92%。

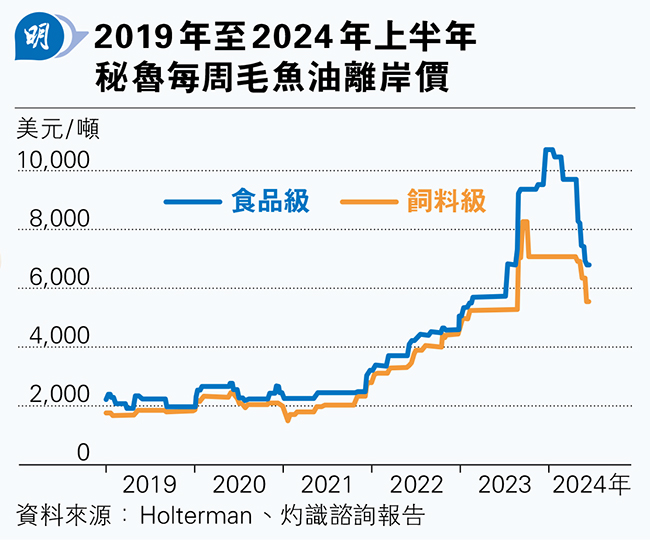

其原材料成本,便可從秘魯的毛魚油離岸價反映,根據國際魚粉魚油協會(IFFO)的數據,秘魯提供的魚粉和魚油一直約佔全球年供應量的20%。而按紀錄,秘魯的毛魚油離岸價格於2019年到2021年相對穩定,惟至2022年中開始上升,踏入2023年更步入暴升期。截至2023年底,飼料級毛魚油價格達每噸約7000美元,而食品級毛魚油價格達每噸約9900美元,相較2019年2021年期間兩者價格僅為每噸1500美元至3000美元之間。

從原材料價格走勢(見圖),大體可了解集團毛利率近年變化:飼料級魚油毛利率於2022財年(截至3月底)的15.3%,增至2023財年22.3%,再回落至2024年的20.2%;至於食品級魚油毛利率過往3個財年分別為21.3%、33%及31.3%。

2023財年集團受惠產品價格提升之際,加上原材料價格仍未完全踏入急升周期,令當年盈利急促上升;2024財年則完全受毛魚油價格飈升所拖累,盈利見倒退。壞消息是,今年初食品級毛魚油價格更衝上每噸10,000美元水平;好消息是近月價格已見回落,故料今財年下半財年業績應更有看頭。

要應對原材料價格上升,最好方法當然是將成本轉嫁予客戶。但「葉師傅,並不是那麼容易的」,高龍儘管於飼料級魚油為龍頭企業,市佔率達24.8%,但另邊廂,其客戶集中風險亦較高;2024財年其五大客戶佔總收益達65.6%;最大單一客戶佔收益24.8%,較高的客戶集中度難免影響其議價能力,何况在內地食用級魚油市場上,高龍的市佔率亦較低。

提升產品價格另一方面便關乎品牌地位,這又涉及產品質素及創新。不過單從高龍研發開支方面,雖過去兩年急速增長,但去年有關開支佔收入亦僅為1.5%。或有見及此,隨着市場對高質魚油產品需求的提升,高龍是次來港集資用途之一,便是在連江生產基地2期建立符合GMP標準的魚油膠囊生產設施,建築面積約為2000平方米,以生產魚油膠囊營養保健品,或有助集團提升食品級魚油產品的銷售。始終按上財年集團仍有80%收入來自飼料級魚油,食品級魚油只佔收入的兩成,若能提升食品級魚油產品收入比重,對推升或穩定毛利率亦有幫助。因按上年度數據,其食品級魚油毛利率(31.3%)便遠較飼料級魚油(20.2%)為高。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)