【明報專訊】7-11母公司Seven & i(日:3382)近年被股東頻頻施壓,斥管治過時,副業拖低股價,要求拆售副業,撤換管理層,提高股東回報。上周OK便利店母公司Alimentation Couche-Tard(多倫多:ACT)(下稱Couche-Tard)向7-11母公司Seven & i提出收購,適逢日本政府去年起鼓勵企業併購,消息刺激Seven & i股價一度急漲逾兩成,亦令一眾基金股東雀躍,認為Seven & i有望因此保護股東利益,而非管理層。

綜合報道:彭博、《華爾街日報》、《金融時報》

Couche-Tard早前透露,已向Seven & i提出初步且不具約束力要約,有望成為日資公司有史以來最大型收購,刺激Seven & i一度大漲約22.7%,估值漲至約5.3萬億日圓(約368億美元)。Seven & i當時表示,由獨立外部董事組成的委員會正審查提案,並與其他選項比較,以改善公司價值。

彭博分析,如果發生在以前,Couche-Tard提出收購如此巨型及有名的日本企業,會被視為有風險,尤其政府及企業董事局重視穩定多於股東價值,但去年日本政府推出指引,鼓勵企業認真考慮併購,或令趨勢改變。多年來既有外資收購大型日資企業不果,亦有激進投資者嘗試推動Seven & i變革,故今次潛在交易備受海內外注視。

Seven & i早年已有股東不滿公司運作,包括美國對冲基金Third Point、投資基金ValueAct等。在Seven & i首三十大股東中,有3名股東聲言Seven & i必須徹底改革,並考慮提交計劃書。綜合投資者意見,Seven & i的主業便利店品牌具價值,其他業務如百貨公司等卻拉低股價,應將之拆售。

美國投資管理公司Artisan Partners是發聲的3名股東之一,自2019年起一直持有Seven & i,曾形容Seven & i「管治過時」,股價表現差勁。Artisan Partners主張董事局要有強勢的成員,解決公司各業務之間的價值差異。Artisan Partners又稱,Seven & i雖然有7-11便利店品牌,但未能追上日本最新管治標準,並斥公司未夠努力去提高股價,故過去5年股價一直大幅跑輸大市,提出公司應主要任命具相關經驗的外部董事進入董事局,由「無附屬的獨立主席」領導。

就今次潛在交易,Artisan Partners又成最先發聲的股東。彭博引述Artisan Partners國際價值小組助理基金經理Ben Herrick指出,Couche-Tard與Artisan Partners看法一致,Seven & i具世界級資產,目前營運不當,價值被低估。他認為,若Seven & i董事局認為今次要約條件不夠好,管理層及董事局有責任作艱難決策,代表股東提供相同或更好的股價。

Ben Herrick又稱,Seven & i現在有一個框架及日本經濟產業省的指導方針,方便評估今次要約,可「保護股東的經濟利益,而非一成不變的管理層」。

去年ValueAct亦有要求Seven & i考慮分拆業務,改善股價折讓,並提出撤走部分董事,包括行政總裁井阪隆一。Seven & i當時回應,公司正在重組,並在井阪隆一帶領下,專注在便利店業務增長。

最終Seven & i去年9月將百貨業務崇光西武脫手,出售予美國堡壘投資集團。到今年4月,Seven & i表示正將旗下超市業務分拆上市,以便改善企業管治,並將行政總裁與主席兩者分開。

Couche-Tard提購 助EBITDA達標

Seven & i積極整理業務後,引來Couche-Tard今次出手提購。Couche-Tard去年10月制定計劃,目標2028年內EBITDA(除息、稅、折舊、攤銷前利潤)平均每年增長11.7%。外媒分析,Couche-Tard上財年EBITDA按年下跌,收購Seven & i,有助趕上進度。

尤其7-11在日本利潤吸引,經營利潤率多達27%,遠高於以美國為主的海外經營利潤率3.5%,主要歸功於7-11在日本有多個加盟商,而且不沾手低利潤率的燃料業務。展望前景,日本人口老化,物價回升,遙距工作增加等等因素都有望令7-11更受顧客歡迎。

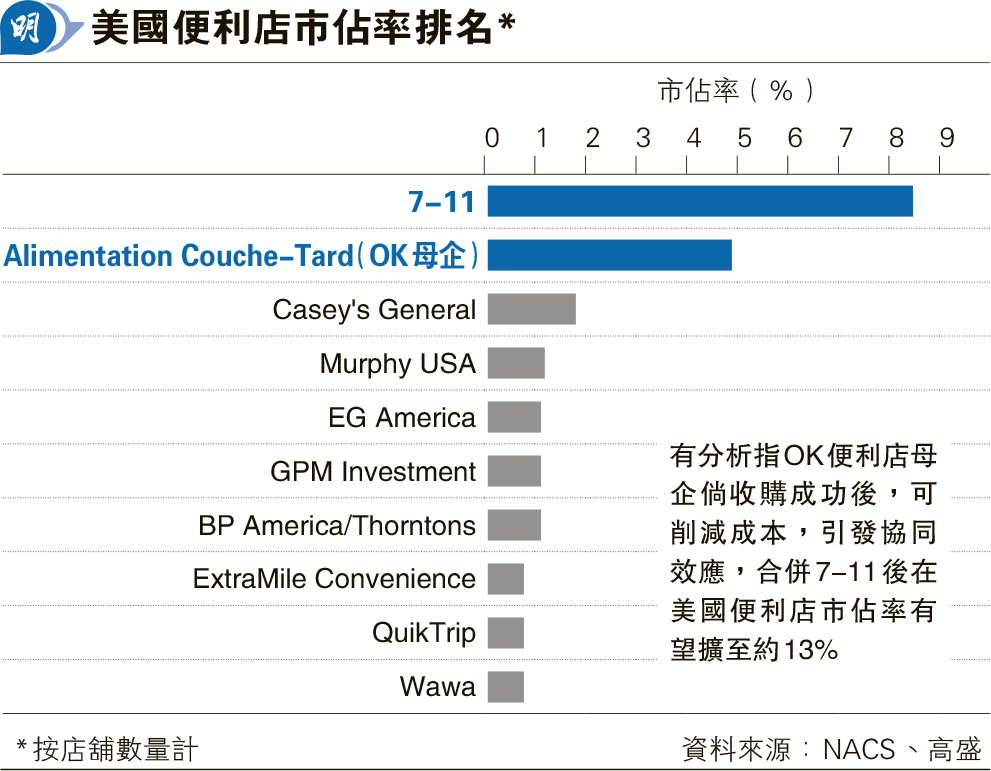

據加拿大皇家銀行資本市場分析,約31%的Circle K便利店在一英哩半徑範圍內,至少有一家同屬Seven & i旗下的7-11或Speedway門店,意味收購成功後可削減成本,整合運輸流程,引發協同效應。兩者若成功合併,在美國便利店市佔率有望擴至約13%(見圖)。