【明報專訊】9月本港新股市場或會熱鬧一點,事源A股家電龍頭企業之一美的集團(深:000333)來港上市申請已通過上市聆訊,大有機會短期在港開始招股,市場消息指是次美的來港集資最多30億美元(約234億港元),若然屬實,單計其H股市值已較恒指成分股藥明康德(2359)、新世界發展(0017)及中升(0881)為高,有望成為今年本港新股市場集資王。

美的早於去年已公布來港發行H股計劃,去年10月首次向港交所遞表,及後失效後再於4月入表,至上周五通過上市聆訊。路透社旗下IFR同日引述市場消息指出,美的最快本周於香港開始路演,又指集團目標是月內完成香港上市。根據美的7月底獲中證監備案,最多可發行6.5億股,並按上周其A股收市價64.75元人民幣計,集資最高可逾463億元,但一般來說H股定價會較A股有大幅折讓,若然以市傳的集資額234億元計算,H股折讓可能達49%,這折讓幅度亦非異常,2022年天齊鋰業(9696)來港上市H股定價便較當時A股價折讓43%。

再者,按上周五美的A股收市價,市值為4973億元,市盈率約15.83倍。而在港上市的家電股目前估值相當低殘,海爾智家(6690)市盈率12.26倍;海信家電(0921)市盈率才8.95倍;美的要吸引投資者、其H股定價亦自然不能太進取。况且,美的管理層來港上市,其志不在「錢」。

今年4月美的集團舉行2023年度股東大會,會上美的高管回應投資者稱,赴港上市不是為了募集資金。「最根本的原因是港股具備突破性、便利性和快速性。」如何不缺錢?截至今年6月底,美的手頭現金有515億元(人民幣,下同),按年增加8.3%;資產負債比率65.2%,較去年底略增1.06百分點,錢是不缺,但總是愈多愈好吧。到港上市對美的來說既能增加融資渠道,更重要是有利其海外拓展市場。

美的要急於拓展海外市場也能理解,主要便是增長問題。今年內地白色家電市場相對疲弱。美的中期報告引述奧維雲網推總數據,指今年上半年內地白色家電零售市場規模達到2319億元,按年跌7%;又指從內地家電市場分品類來看,空調行業經歷了2022至2023年市場大年,2023年下半年進入補庫階段,但2024年整體零售端需求疲軟,疊加今年天氣因素影響較大,預判今年市場需求會呈現回檔趨勢;上半年內地空調市場零售額1114億元,按年便跌14.5%,除高基數效應因素外,亦受到內地房產景氣連續走低,內地頻降雨等外部因素影響,總體形容空調市場內銷需求偏弱。

反之,上半年內地家電出口規模便實現較快增長,根據海關總署數據顯示,今年上半年中國家用電器累計出口金額3479億元,按年升18.3%。此消彼長,穩守內地「一哥」地位的美的,自然亦要想想如何進一步拓展海外市場。

今年上半年,按收入劃分,美的海外市場收入佔比已達41.92%,與內地市場幾乎平分,產品已銷售至全球超過200個國家及地區。美的指出,已構建全球研發、製造及銷售網路,具備全球化發展能力,在海外10個國家設有17個海外研發中心;在全球擁有43個主要生產基地中有22個海外生產基地,實現了全球生產和交付。

上文提及內地空調市場,事關按目前美的收入看,最大收入來源便是空調產銷,往績顯示其收入佔比穩佔於三成以上,其後為洗衣機及雪櫃,以及「廚電其他家電」。值得留意的是,美的是次來港的招股文件當中,與A股報表將主營業務按產品分為暖通空調、消費電器,以及「機器人、自動化系統及其他製造業」不同,本港招股文件將主營業務直接分為智慧家居業務、商業及工業解決方案兩大板塊,採用的是針對「企業」和「消費者」客戶群作分類。若根據這分類法,去年美的有67.8%收入來自消費者市場;餘下為商業及工業市場,業務分類的不同,目的或指在迎合海外投資者的習慣。

按去年銷量及收入計,美的為全球最大的家電企業,按銷量計市場份額為7.9%,按銷量計,在家用空調、洗衣機、雪櫃及廚電及其他家電均能躋身全球前三名,市場份額分別為23.7%、14.2%、10.5%及6%。

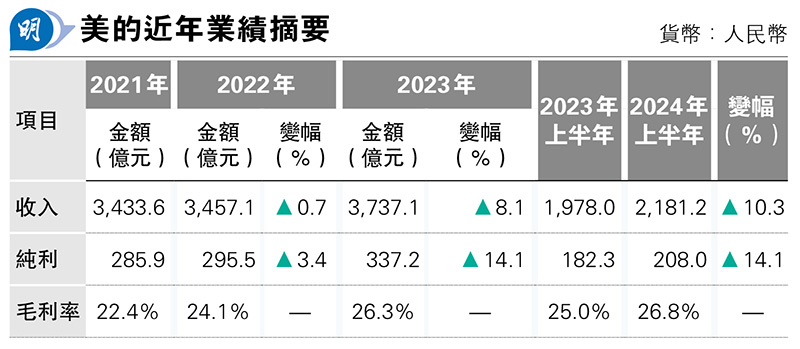

業績方面,今年上半年集團於整體市場不景氣下,收入及盈利保持雙位數上升(見表),毛利率亦見擴張,但相較同業如海爾智家或格力電器(深:000651),其毛利率水平仍相對較低。不過,論股價表現美的今年股價表現亦不失禮,年初至上周五止,其股價累計上升25%,絕對跑贏大市,同期深成指數累跌12%;亦跑贏同業海爾智家(累升13.6%),卻跑輸格力(累升33%)。

是次美的來港集資,資金用途主要包括用於全球科技研發,以及智能製造體系的持續建設及供應鏈管理升級,亦將用於完善全球銷售網絡,提高自有品牌的海外銷售等。截至最後可行日期,美的由美的控股持股約31%為最大股東,而美的控股則為創辦人何享健所控制。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)