【明報專訊】若說近年本港新股市場的熱門行業,汽車產業鏈可謂實至名歸,當中有自駕方案,有自駕硬件技術,而電池儲能亦屬另一熱門大類。是次介紹雙登集團,亦屬儲能方案的一分子,惟其主戰場並非新能源汽車行業,而是針對數據中心、電訊通訊站等應用場景,至少客戶不集中於各大車廠,市場拓展空間應較專注汽車電池儲能的同業更大。

去年6月,雙登於內地創業板掛牌申請獲授理,當時集團計劃集資15.75億元人民幣,用於年產2.5GWh儲能鋰離子電池製造項目、研發中心建設項目,以及補充流動資金等。惟經過兩輪審核問詢,並更新了4次招股書後,最終雙登決定撤回IPO申請。然後到今年8月,轉投港交所遞表申請來港上市,聯合保薦人有中金、建銀國際及華泰國際。

雙登2011年於江蘇省泰州成立,其發展歷程與已退市的隆源雙登關係密切,公司實際控制人楊善基便曾任職隆源董事兼副總經理職位,目前部分董事、高管亦曾在隆源或旗下公司任職;而成立以來,雙登陸續收購了楊善基及其子楊銳所控制江蘇雙登部分固定資產,據內媒報道,江蘇雙登曾為已退市的隆源控制企業,故紛紛形容雙登去年向資本市場進發,實有如退市資產「第二次上市」。事源隆源雙登早於1999年於深圳掛牌(深:000835),及後改名為四川聖達;至2014年,長城影業視文化通過股權協議轉讓的方式入主上市公司,成為日後廣為人知、曾喻為「東方迪士尼」的長城國際動漫,而當時隆源的電池事業已從上市公司中剝離;而長城動漫於2022年因連年虧損終被退市,已是另一個故事,與隆源或雙登關係不大。

再說回雙登,公司主要從事大數據及通訊領域能源存儲業務,專注於設計、研發、製造和銷售儲能電池及系統。其收入主要來自銷售儲能電池,包括鋰離子電池及鉛酸電池。鋰離子電池主要為磷酸鐵鋰電池、軟包電池及方形鋁殼電池。鉛酸電池包括吸水玻璃墊電池、膠體電池及鉛碳電池。

公司針對三大範疇客戶群,即電訊網絡中通訊基站儲能、數據中心儲能,以及供電網絡電力儲能場景。根據弗若斯特沙利文(下簡稱「報告」),在政府支持政策、儲能電池成本下降、可再生能源應用增加,以及儲能意識提高的推動下,預計以新增裝機量計算的全球儲能市場規模,將由2023年的157.7 GWh增加至2030年的1677.0 GWh,複合年增長率為40.2%,市場仍在高速增長。

截至去年底,集團服務了5家全球十大通訊運營商及設備商,近三成全球百大通訊運營商及設備商、以及內地五大通訊運營商及設備商;另外亦服務中國十大自有數據中心企業的五成,以及中國十大第三方數據中心企業的六成。看此描述,中移動(0941)、中電信(0728)、聯通(0762)、中國鐵塔(0788),以致阿里巴巴(9988)、京東(9618)、百度(9888)等知名企業都是其客戶。雙登又指出,2021年至2023年其服務五大客戶的平均時長超過9年。

按應用場景收入劃分,集團最大收入來源來自通訊基站,往績期間佔總入比重介乎46.8%至59.9%,其次為數據中心,佔比介乎15.1%至28.6%;電力儲能場景屬「後起之秀」,近年收入比重逐漸提升。而相較2021年,三者收入比重依次為59.9%、20.7%、5.3%,至今年首季則為46.8%、28.6%及13.8%,可見收入結構趨向分散,屬良好發展。

與此關連的現象,便是雙登客戶集中風險有下降迹象。其五大客戶佔收入比由2021年44.9%降至今年首季的35.7%;同期最大客戶佔收入比亦由15.4%降至10%。雖知道數據中心營運商的數目遠較電訊商為多,除通訊基站業務以外收入若能增加,能有效擴大客戶群來源。

至於若按產品作為收入分類,則分為鋰離子電池及鉛酸電池。而前者收入佔比大體在增加,由2021年的27.3%增至去年的43.5%、不過至今年首季則回落至38.7%。公司指出,因應市場對更高效、更環保的儲能產品日益增長的需求,集團投入擴展鋰離子電池。若從毛利率看,鋰離子電池於往績期間毛利率介乎5.2%(2021年)至28.5%(今年首季),趨勢亦是持續上升;相較鉛酸電池介乎8.2%至17.5%為高,提高鋰離子電池亦有利推升集團整體毛利率。

全球電池行業,向來受原材料價格波動影響。生產鉛酸及鋰離子電池的主要原料包括鉛錠和碳酸鋰,其價格和供應對製造商的營運表現影響較大。例如生產鋰離子電池的碳酸鋰於2020年及2022年便曾經歷大幅上升,曾高見約每噸55萬元水平,及至今年第二季卻又已降至每噸10.8萬,主要是由於供需平衡。面對原材料價格大起大落下,最重要是生產商能把平均產品價格調整以把成本轉嫁至客戶,這又取決於生產商的市場地位。

報告指全球通訊及數據中心儲能電池市場的競爭激烈,去年全球通訊及數據中心應用儲能電池新增裝機總量達50.9 GWh,前五大廠商合計市佔率約39.9%。雙登出貨量達5.3 GWh,屬全球通訊及數據中心儲能電池供應商第一,市佔率為10.4%。報告預料未來隨着生產技術的進步以及供需結構的平衡,碳酸鋰價格預計將保持穩定小幅下跌的趨勢。

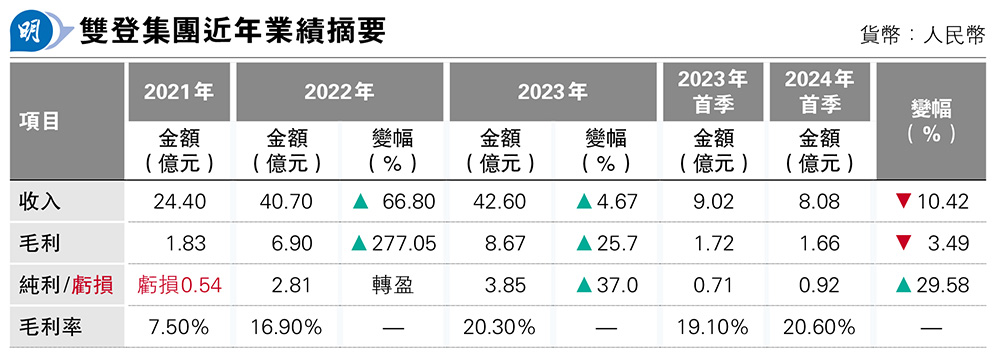

從往績收入看, 2022年雙登收入隨着碳酸鋰價格上升而大幅增長,當年毛利更按年大增2.8倍令集團扭虧為盈。而今年首季雙登收入及毛利均見回落,公司指按產品劃分收入,收入減少的主要原因為鋰離子電池銷售收入按年跌22%,其乃由於鋰離子電池的平均售價下跌;應對原材料價格下降,其平均售價按年跌11%至855.3元/千瓦時;同期銷量亦下跌12%,主要由於鋰離子電池需求下跌所致。以上數據都或反映雙登業績頗能受惠於原材料價格上升周期,反之若電池價格下跌,則視乎雙登能否拓展新市場、新客戶,務求「以量取勝」。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)