【明報專訊】「白色家電王」美的(0300)來港招股,認購反應熱烈,掛牌後股價亦有表現,令一眾股民嘗到抽新股久違了的快樂。市場亦已計計數,看看還有多少家A股公司再來港完成A+H掛牌。除較為人所知的物流巨企順豐(深:002352),亦有金礦股、於上海掛牌的赤峰吉隆黃金(滬:600988、下簡稱「赤峰」)。赤峰為內地知名民營黃金生產商,適逢美國減息周期開始,黃金剛好備受市場看好,金價創新高,如此大好形勢,赤峰來港會否再攀高峰?

赤峰於招股文件中,形容公司為內地上市同行中增長率最高的黃金生產商,2021年至2023年其黃金產量實現了33.1%的複合年增長率,超過內地主要上市同業的平均增長率16.4%。又指其運營效率,即其黃金全維持成本(AISC、反映生產總費)顯著低於全球平均水平,去年度其黃金單位全維持成本為每盎司1179.1美元,而同期全球平均數為每盎司1348.5美元。

赤峰目前主要通過6個金礦開展黃金生產業務,4個在中國:吉隆金礦、五龍金礦、華泰金礦、錦泰金礦。截至今年3月底,4個內地金礦根據JORC標準編製有關黃金資源量報告,總計含金量(即計及探明、控制、推斷)有254.3萬盎司,金品位4.11克/噸;兩個在海外,包括於老撾的塞班金銅稀土礦,以及加納的瓦薩金礦的黃金資源量,根據JORC標準編製報告,含金量總計達1023.6萬盎司,金品位為3.38克/噸。比較兩者數字,可知赤峰海外兩個金礦黃金資源量規模相對內地金礦規模為大。若按黃金產量,過去3個年度,赤峰總黃金產量分別為26萬盎司、43.6萬盎司及46.2萬盎司,2022年產量突然大增68%,主要是當年集團購入瓦薩金礦新增黃金產量16.2萬盎司。而若按內地及海外金礦劃分,赤峰主要黃金產量其實來自海外兩個金礦,如2023年相關金礦黃金產量便佔總產量的76.8%。

而赤峰旗下礦場亦有生產銅、稀土、鉛、鋅等礦物資源。不過赤峰來自其他礦產資源的收入於往績期間逐年減少,由2021年的14.6%降至去年的6.9%,再至今年首季的5.6%。

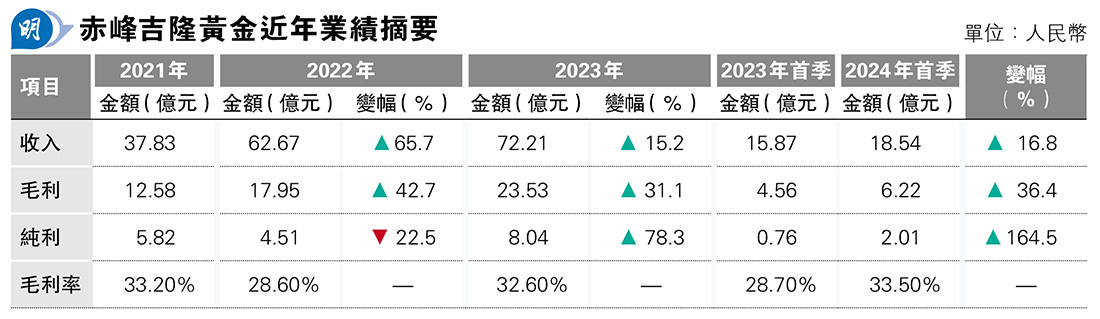

而從上述金礦含金量及產量亦可得知赤峰的主要收入來源為海外兩個金礦,去年兩金礦合共為赤峰帶來72%收入,今年首季更進一步擴大至76.4%。不過收入較多,卻因為金品位較內地金礦為低,開採成本較高,故從毛利率層面來看,往績期間,赤峰於內地金礦的毛利率普遍高於海外兩金礦,如去年中國、老撾及加納3地黃金生產毛利率分別為50.9%、22%及30.4%。

另外去年內地業務毛利率擴大5.6百分點至50.9%;今年首季進一步擴闊至54.1%,帶動集團整體毛利率按年擴大4.8百分點至33.5%。故即使去年中國金礦只為赤峰帶來28%收入,卻提供43.9%毛利。

講金礦股當然看黃金需求。美聯儲上周減息半厘,為減息周期揭開序幕,交易員早已部署弱美元策略,令債券及黃金成為對冲經濟回落或衰退,以及通脹升溫風險的較佳工具。近月市場資金已流向債券市場及黃金,金價方面,上周五見每盎司2607.07美元的紀錄新高,彭博上周五報道,美銀策略師Hartnett上周指股市預期美聯儲會進一步減息,標普500指數至2025年底獲利成長率約為18%,投資者被迫追升,但他警告「泡沫風險」正捲土重來,並建議逢低買進債券及黃金。

若看準金價趨升,買黃金固然是一個選擇,但是否代表金礦股亦有其可取之處?從往績看,在港上市的金礦股表現大體與金價走勢相符合,如以紫金(2899)為例,過去5年股價走勢大體隨國際金價而上升,尤其今年以來表現突出。

至於赤峰本身,過去5年股價相對平穩,對A股整體表現已合格有餘,單計年初至今亦已累升28%。而是次赤峰計劃來港招股,集資用途主要用於現有礦場改造及勘探、潛在收購及一般企業用途等。事實上,赤峰本身財政狀况不算緊張,截至今年3月底資產負債比率32.4%,較去年底輕微升0.4百分點。

說回赤峰股東本身,由內蒙古四大富豪之一趙美光於2005年成立,但趙於2021年12月因病離世後,其妻子李金陽繼承趙的財富,包括赤峰的持股。

按目前持股,李金陽與瀚豐中興分別持有赤峰11.44%及3.1%,兩人合共持股14.54%成單一最大股東,另外赤峰的董事及高級管理層合計持股4.49%、公眾股東持股80.97%。而李金陽本身雖為單一大股東,但於赤峰未有任何職務,公司主要交由專業團隊,包括董事長兼執董王建華、執董兼行政總裁楊宜方等人管理。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)