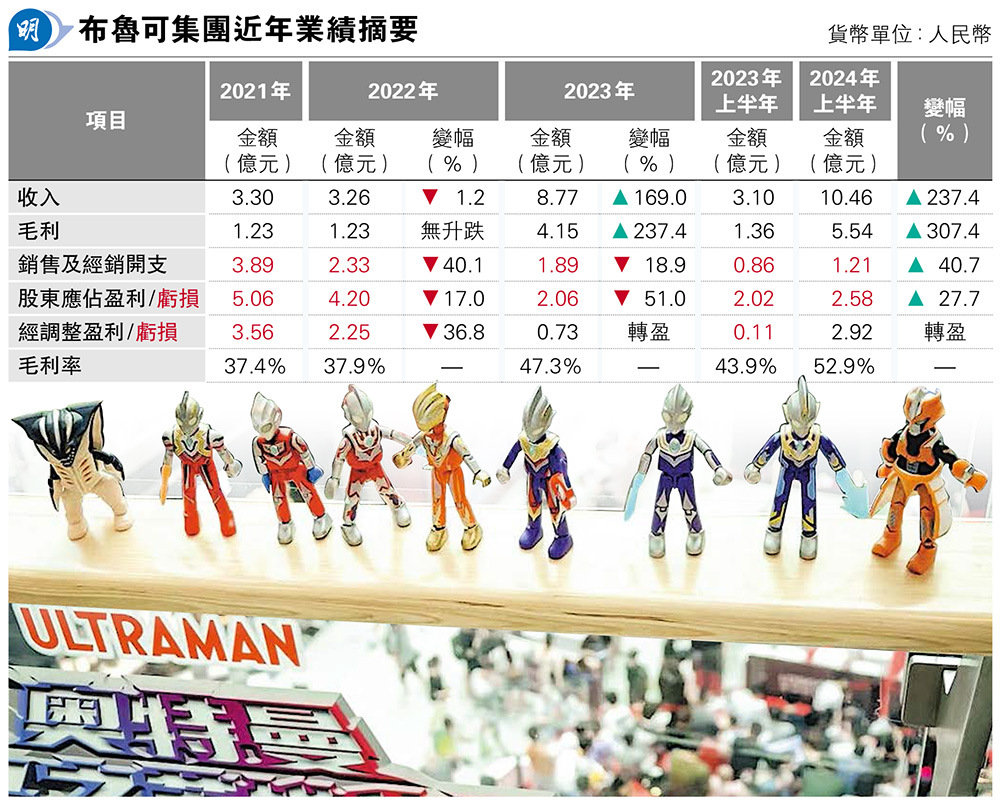

【明報專訊】砌積木可大可小,大者可砌出一家上市公司。說的是有「中國版樂高」之稱的布魯可。公司上周日通過了港交所上市聆訊,截稿之際仍未有招股日子消息。集團收入自去年突飛猛進,得益於其拼搭角色類玩具大受市場歡迎,銷量大增,撇除包括金融資產公允值虧損後終見經調整盈利。不過最令市場感好奇的,卻是公司正一片好景之時,控股股東卻選擇於今年4月減持套現,且作價對公司的估值竟然僅僅較3年前略增1%多。

好奇的也不只有市場,也包括中證監。今年布魯可向中證監遞交上市備案申請後,其後中證監便要求布魯可說明2024年4月股權轉讓的定價依據、轉讓價格及稅價繳內情况等。事緣今年4月11日,集團控股股東朱偉松旗下的Smart Bloks向5名投資者售出合共235萬股,代價7583.8萬元(人民幣,下同),相當於布魯可的估值為70.14億元,較2021年7月雲峰基金入股時的估值68.97億元,3年間其估值僅增1.7%,還不要忘記2021年全年布魯可收入3.3億元,今年單是上半年布魯可收入便達10.46億元。

基於什麼原因暫時不得而知,惟布魯可過去年半業績大幅攀升卻是事實,隨着上市後,可轉換可贖回優先股轉為普通股,公允值損失亦會大幅減少,令集團於列帳層面終能獲利的機會也是較高的。布魯可於招股文件亦有披露今年首三季收入及毛利,按此計算其第三季收入有5.8億元,按年仍升1.09倍,毛利則按年升1.33倍至3.13億元。

布魯可主打產品為拼搭角色類玩具,所謂拼搭類玩具,是其所用零部件一般具有一定比例的標準通用件(結構及關節),再加若干特徵零件(外觀層),按原圖組合或玩家自行組件創作等。而布魯可的其中最大「武器」便是其龐大的IP庫。截至最後實際可行日期,布魯可已從IP版權方或授權方獲得約50個知名IP的非獨家授權,包括奧特曼、變形金剛、火影忍者、漫威:無限傳奇及小蜘蛛和他的神奇小伙伴們、小黃人、寶可夢、假面騎士、名偵探柯南、初音未來、聖鬥士星矢、新世紀福音戰士、凱蒂貓、芝麻街、超級戰隊、DC超人、DC蝙蝠俠、哈利•波特及星球大戰等,IP陣容橫跨歐美日本等知名動漫作品。

不過眾多IP中,「咸蛋超人」奧特曼可為重中之重。事實上,去年以至今年上半年,布魯可大部分收入都來自奧特曼IP的產品銷售,期內分別佔集團收入的63.5%及57.4%,可說半壁江山仍靠「超人」支持,亦是集團去年開始業績大幅增長的主要推手。如今年上半年,來自奧特曼產品SKU(存貨單位)的銷量便年大升2.15倍至2947萬件,平均售價20元。

不過留意的是,集團在中國的奧特曼IP授權獲延續至2027年、於北美、歐洲及亞洲部分地區的授權則於明年到期,集團指出,截至最後實際可行日期,並無預見到其與奧特曼IP的IP授權方的關係有任何重大不利變動或終止。另外,目前集團99%收入均來自國內,奧特曼海外授權方面若有任何差池,對集團收入影響亦應不大。

截至2024年6月底,布魯可共有431款在售SKU,包括主要面向6歲以下兒童的116款SKU、主要面向6至16歲人群的295款SKU,以及主要面向16歲以上人群的20款SKU。其「王牌」IP:奧特曼便擁有134個SKU。

價錢方面,主流產品價格定於9.9元至399元不等,其中「大熱」產品定價於39元;觸達更廣泛消費人群的平價產品介乎9.9元至19.9元。

集團主要透過經銷網絡銷售產品,按收入計線上銷售比重卻逐年減少,由2021年的45.7%降至今年上半年僅7.1%,惟布魯可在招股書未有具體解釋線上銷售佔比急劇下跌的原因,只說因為2022年集團推出拼搭角色類玩具,故將銷售渠道重心轉向線下。布魯可目前與超過450名經銷商的合作,已有效覆蓋所有一線與二線城市,以及超過80%的三線及以下城市。其產品在中國的大型商超和專業網點銷售,包括玩具反斗城、孩子王、酷樂潮玩、沃爾瑪等。集團中國線上的管道覆蓋了主流電商平台,如天貓、京東、抖音、拼多多等,以及自有的微信小程式。

生產方面,布魯可主要透過與第三方廠商合作,惟其本身亦掌握關鍵生產設備技術,以保持產品質素。另外,集團指為實施增長策略,亦計劃投資專注拼搭角色類玩具的自有規模化工廠,以擴大及優化生產資源,預期自營工廠將於2026年年底前後竣工,設計產能為每月約900萬件。

布魯可是次來港上市,聯合保薦人有高盛及華泰國際,集資用途包括增長產品設計及開發能力,投資於核心生產資源和專注拼搭角色類玩具的自有規模化工廠,以及進一步豐富其IP矩陣等。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)